اختبارك التاريخي ليس دليلاً: لماذا تموت أنظمة التداول الكمي قبل أن تتداول

منحنى الأسهم الجميل هو النتيجة الافتراضية لأي اختبار محاكاة تاريخية، وليس إنجازاً. إليك لماذا تنحاز كل أنماط الفشل في التداول الكمي نحو التفاؤل، والعادة الوحيدة التي تصمد أمام السوق الحقيقي: الشك قبل الاحتفال.

امنح مطوراً متحمساً مصدر بيانات، وأداة تحسين (Optimiser)، وبضع عطلات نهاية أسبوع، وسينتج نسبة شارب (Sharpe Ratio) تبلغ 2 في كل مرة تقريباً. سيصعد منحنى الأسهم من أسفل اليسار إلى أعلى اليمين، وستبدو فترات التراجع (Drawdowns) قابلة للاحتمال، وسيبدو الأمر كله كأنه اكتشاف. لكنه ليس كذلك. إن اختبار المحاكاة التاريخية (Backtest) الجميل هو النتيجة الافتراضية للتمرين، لا الإنجاز. أما الإنجاز، وهو نادر، فهو أن تعرف ما إذا كان المنحنى يعني أي شيء على الإطلاق قبل أن تموّله بمال حقيقي.

هذه هي الفكرة الوحيدة التي يجب أن تترسخ في ذهنك قبل أي معادلة أو مكتبة برمجية أو اتصال بوسيط مالي: كل رقم ينتجه اختبار المحاكاة منحاز نحو التفاؤل حتى تثبت العكس. الأخطاء ليست تشويشاً عشوائياً موزعاً بالتساوي حول الحقيقة؛ بل تميل، بشكل منهجي، نحو الاتجاه المُطَمئِن. وتميل هكذا لسبب يكاد يكون نفسياً: الأخطاء المتفائلة هي التي تنجو من تدقيقك، لأن الاستراتيجية التي تبدو فجأة أسوأ تُحذف، بينما الاستراتيجية التي تبدو فجأة أفضل تحصل على اسم، وملف إعدادات، وشريحة من مدخراتك.

لقد تعلمت هذا بالطريقة المُكلفة، عبر بناء وتشغيل نظام حقيقي متعدد الاستراتيجيات (سأسميه Titan في كل ما يلي) يتداول بشكل حي عبر وسيط مالي للأفراد. لقد وقع Titan في كل حفرة من الحفر أدناه مرة واحدة على الأقل. هذا المقال هو خريطة تلك الحفر، والحجة الداعمة للموقف الذي يبقيك خارجها.

أنماط الفشل الأربعة خاصية واحدة في أربعة أثواب

تتعامل معظم الكتابات مع طرق موت النظام الكمي كقائمة تحقق: الإفراط في التخصيص (Overfitting)، والتحيز التطلعي (Look-ahead bias)، وغياب إدارة المخاطر، وغياب العمليات التشغيلية. ضع علامة على كل بند وستكون آمناً. هذا التأطير مضلل بهدوء، لأنه يخفي القاسم المشترك بين الأربعة، وهو الشيء الوحيد الجدير بالتذكر.

Figure

The four ways a retail quant system dies before the market votes

Each mode biases the result toward optimism, so the mistakes that survive your attention are exactly the ones that get funded.

- 1

Overfitting and multiple testing

An edge selected by luck across many trials; it evaporates live.

- 2

Look-ahead bias

The code quietly used information it could not have had in time.

- 3

No risk layer, no survival maths

Nothing caps the loss on the day the edge is wrong.

- 4

No operations

The order rejects, the data corrupts, and the real edge never runs correctly.

Every failure flatters the strategy. That asymmetry is the whole reason for suspicion.

انظر إليها لا كأربعة عيوب منفصلة، بل كأربعة تعبيرات عن خاصية واحدة: كل واحدة منها تجعل الاستراتيجية تبدو أفضل مما هي عليه. هذه ليست مصادفة خاصة بنظامي؛ بل هي بنيوية. إن اختبار المحاكاة قياس، وفي هذا المجال يكون جهاز القياس نفسه مُهيَّأً للأخبار السارة.

- الإفراط في التخصيص والاختبارات المتعددة يخدعك عبر اختيار فرصة ربحية لم تكن موجودة أصلاً. جرّب ما يكفي من المعاملات والأدوات والنوافذ الزمنية، وسيبدو أحد التوليفات رائعاً بمحض الصدفة، ثم تضمن عملية بحثك أن تختار تلك التوليفة بالذات. وكلما زادت خلايا الشبكة، ارتفع أعلى نتيجة متوقعة حتى لو كانت كل استراتيجية عديمة القيمة فعلاً.

- التحيز التطلعي يخدعك بالسماح للاستراتيجية بالتداول بناءً على معلومات ما كان يمكن أن تمتلكها في الوقت المناسب. النسخة النموذجية تحدد المركز باستخدام شمعة معينة ثم "تجني" عائد تلك الشمعة نفسها. تبدو كشيفرة برمجية عادية تماماً، وهذا بالضبط سبب نجاتها من المراجعة وتصنيعها منحنى أسهم معقولاً، ومزيفاً بالكامل.

- غياب طبقة المخاطر يخدعك بإخفاء المسار. فنسبة شارب، الرقم الذي يُحسّنه الجميع، عمياء عن أمرين هما ما ينهي الحسابات فعلاً: عمق أسوأ تراجع، وثِقَل ذيل الخسارة. يمكن لاستراتيجية أن تكون ممتازة في المتوسط وأن تفلسك في طريقها إلى ذلك المتوسط.

- غياب العمليات التشغيلية يخدعك بألا يسمح للفرصة الحقيقية بالعمل أبداً. الأمر يُرفض، والحاوية (Container) تموت في الثالثة فجراً، ونموذج التكلفة كان وهماً، وتَلَف تغذية البيانات بصمت، ولا يظهر أي من ذلك كرقم خاطئ على رسم بياني. بل يظهر كحساب لا يفعل شيئاً بهدوء، أو يفعل الشيء الخطأ.

بمجرد أن ترى الخاصية المشتركة، يتوقف الدفاع عن كونه قائمة تحقق ويصبح موقفاً. لا تسأل: "هل تذكّرت أن أفحص التحيز التطلعي؟"، بل تسأل، عن كل نتيجة خضراء: "في أي اتجاه يكذب هذا الرقم، وكيف يمكنني أن أمسكه؟"

قصة حرب، لأن الخاصية أسهل أن تُحَسّ من أن تُقال

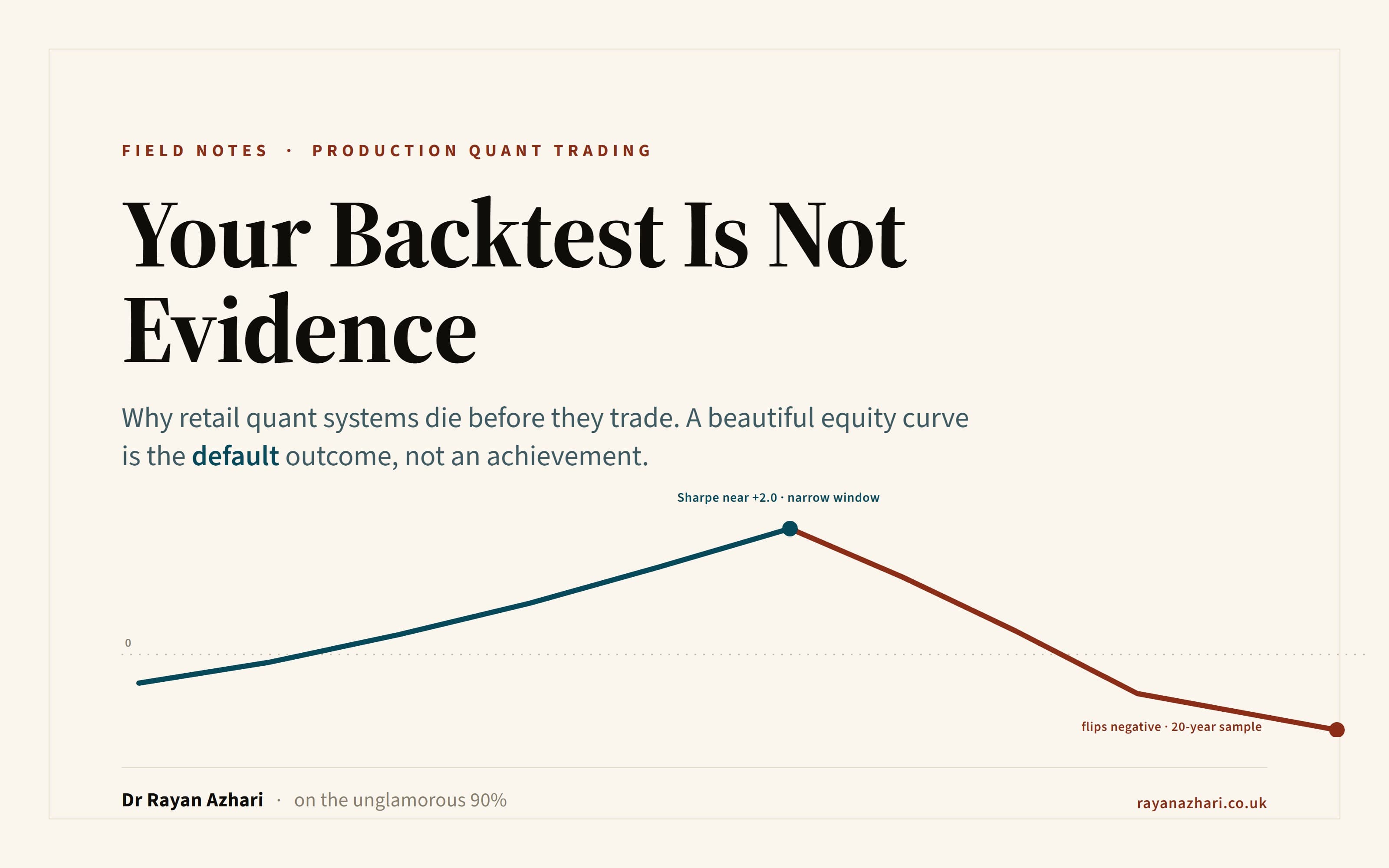

أنتجت مجموعة استراتيجيات لتتبع الاتجاه كنت أختبرها نسبة شارب قريبة من +2.0 على نافذة ضيقة وحديثة: بضع سنوات، وفئة أصول واحدة. بل واجتازت فحص المتانة: تحريك المعاملات بالكاد غيّر النتيجة، فبدت فرصة حقيقية ومستقرة لا محض صدفة. قالت كل غريزة: انشرها.

ثم شغّلت المواصفة نفسها على عالم أوسع بكثير وعلى نحو عشرين عاماً من التاريخ. انقلبت نسبة شارب إلى سالبة.

Chart

The same trend strategy, two samples

A trend ensemble scored a Sharpe near +2.0 on a narrow, recent window, then flipped negative on a broad, twenty-year sample. Illustrative and sanitised, not a live result.

لم تكن الـ+2.0 قط فرصة اتجاه. كانت نظاماً فرعياً محظوظاً واحداً، أُخذت عينته بعدد قليل جداً من الفترات المستقلة بحيث لم تلحظه الإحصاءات. الجزء الخطير ليس أن الاستراتيجية كانت سيئة، فكثير من الاستراتيجيات سيئة. الجزء الخطير أنها على النافذة الضيقة بدت جيدة ومستقرة في آنٍ واحد، وهي بالضبط التوليفة التي تحصل على التمويل. الشيء الوحيد الذي أنقذ المال كان رفض الثقة بالتقدير النقطي والإصرار على اختبار أوسع وأطول لم يمسسه البحث قط.

هذا هو الانضباط كله في حكاية واحدة. كان الرقم متفائلاً. وكان التفاؤل غير مرئي على البيانات التي نظرت إليها أولاً. وكان العلاج الوحيد فحصاً مستقلاً طرح السؤال الذي كانت عيني قد تجاوزته بالفعل.

حسّن الحد الأدنى، لا التقدير النقطي

إليك القاعدة العملية التي تنبثق من "كل رقم متفائل". إذا سلّمك اختبار المحاكاة نسبة شارب مفردة قدرها 1.2، فذلك الرقم هو أكثر القراءات تفاؤلاً لبحثك، لا تقديراً محايداً للمستقبل. السؤال الصادق ليس "كم يبدو هذا جيداً؟" بل "كم يمكن أن يكون هذا سيئاً بشكل معقول، وهل ما زلت أستطيع تحمّله؟"

لذا تتوقف عن الإبلاغ بالتقديرات النقطية وتبدأ بالإبلاغ بـالحدود الدنيا. إن فترة الثقة المبنية على إعادة المعاينة (Bootstrap) على نسبة شارب تخبرك كم يمكن للاستراتيجية أن تقصّر واقعياً عن عنوانها البراق. فإذا كان الحد الأدنى عند الصفر أو دونه، فالاستراتيجية رمية عملة مصحوبة بقصة جيدة، مهما كان التقدير النقطي لامعاً. لا تحصل على التمويل. وعدد التجارب الذي يدخل في تعديل ذلك الرقم هو حجم كامل حوض بحثك، لا الحفنة الناجية التي تفخر بها. فعدّ الفائزين وحدهم يقلل من تقدير مدى بحثك، وهو ما يقلل من تقدير مدى الحظ الذي رافق الفائز على الأرجح.

هذه الخطوة المفردة، الحكم على الحد المتحفظ بدل المركز المُغري، تعيد تنظيم كل ما يليها. وهي السبب في أن استراتيجية بعنوان شارب أدنى لكن بفترة ثقة أضيق وأنظف قد تكون رهاناً أفضل من رقم مبهر تغوص فترته عبر الصفر.

النسخة القابلة للنقل: عمود فقري من أربع بوابات للترقية

إن أخذت شيئاً واحداً من هذا المقال، فخذ هذا. قبل أن يُسمح لأي استراتيجية بالاقتراب من رأس المال الحي، عليها أن تجتاز أربع بوابات، واحدة لكل نمط فشل. أي فراغ في أي سطر يُبقي الحكم عند "غير مؤكد" (unconfirmed)، ما يعني أن النتيجة لم توجد بعد، لا أنها سيئة.

- بوابة الإفراط في التخصيص. نسبة شارب المُعدَّلة (Deflated Sharpe)، محسوبةً مقابل حوض البحث الكامل، موجبة، والفائز يجلس على هضبة (المعاملات المجاورة تعطي نتائج متقاربة)، لا على قمة حادة (حافة سكين في التشويش).

- بوابة التحيز التطلعي. فحص سببية مستقل يمر من البداية إلى النهاية. المفضّل لديّ بسيط بوحشية: أفسِد كل سعر بعد تاريخ معين، ثم تحقق من أن لا شيء محسوب قبل ذلك التاريخ يتغير. فإذا تحرك الماضي حين تسمّم المستقبل، فالاستراتيجية تقرأ ما هو قادم.

- بوابة النجاة. العائد لكل وحدة تراجع (Calmar)، مقيساً نسبةً إلى مجرد الاحتفاظ بالأصل الأساسي، موجب، واحتمال الإفلاس عند حجمك المنشور مقبول. لا يظهر متوسط العائد في هذا السطر، عن قصد.

- بوابة العمليات. التنفيذات (Fills) مُتحقَّق منها مقابل وسيط حقيقي أو واقعي، لا مفترضة من سجل اختبار المحاكاة. ونموذج التكلفة مُعايَر مقابل تنفيذات فعلية، بما في ذلك حد العمولة الأدنى والانزلاق (Slippage) الذي يتجاهله اختبار يملأ عند الإغلاق.

علّقها فوق مكتبك. لاحظ ما ليست هي: ليست نصيحة حول ماذا تتداول. بل مجموعة بوابات حول ما إذا كان يُسمح لك بعدُ بتصديق نتائجك أنت. هذا التمييز هو الكتاب بأكمله الذي تنبع منه هذه المقالات.

لماذا تتفوق البوابات الخارجية على القراءة المتأنية

كل قصة حرب لديّ من Titan، وهم الـ+2.0، وتسرّب تطلعي ظهر في أربعة مواضع منفصلة في شيفرة واحدة، ومفتاح دفاعي ظل معطلاً طوال أزمة كاملة لأنه قارن أصلاً حياً بلقطة مجمدة، تشترك جميعها في أمر واحد: لم يُمسَك أي منها بإعادة قراءة الشيفرة.

سقط كل منها أمام فحص مستقل: عينة أوسع، أو تأكيد "أفسِد المستقبل"، أو مسار ضغط اصطناعي أجبر المفتاح على العمل. وهذا ليس مصادفة أيضاً. لا يمكنك أن تدقق طريقك للخروج من تحيز لا تراه، لأن البقعة العمياء نفسها التي كتبت الخطأ هي التي تقرأ المراجعة. الغرض كله من البوابات وإعادة المعاينة والبيانات المحجوزة هو طرح السؤال الذي قرر انتباهك أن يتجاوزه.

لهذا فإن نسبة الـ90% غير البراقة من بناء نظام تداول، أي التحقق وطبقة المخاطر والبنية التحتية، هي التي تقرر ما إذا كانت الفرصة ستصمد، أكثر بكثير من ذكاء الفرصة نفسها. إيجاد إشارة مرشحة هو أول 10%. أما إثبات أنها حقيقية، وتحديد حجمها بحيث لا ينهيك شهر سيئ، وتشغيلها كعملية تصمد أمام أخطائك المستقبلية، فهو الباقي.

إذا أردت الآلية خلف كل بوابة، فإن الفصل الأول الكامل، لماذا تفشل معظم أنظمة التداول الكمي للأفراد، متاح للقراءة مجاناً ويمر على الحفر الأربعة كلها مع الشيفرة والحلول. هذا المقال هو الحجة الداعمة للموقف؛ وذلك الفصل هو كيفية تطبيقه.

احمل جملة واحدة من هنا: اختبار المحاكاة الأخضر ادعاء يجب اختباره تحت الضغط، لا نتيجة تُودَع في البنك. الشك قبل الاحتفال.

هذا مقال هندسي، وليس نصيحة استثمارية، ولا يحتوي على أي استراتيجية قابلة للتداول. جميع الأرقام توضيحية ومُنقّحة.

Figure

The four ways a retail quant system dies before the market votes

Each mode biases the result toward optimism, so the mistakes that survive your attention are exactly the ones that get funded.

- 1

Overfitting and multiple testing

An edge selected by luck across many trials; it evaporates live.

- 2

Look-ahead bias

The code quietly used information it could not have had in time.

- 3

No risk layer, no survival maths

Nothing caps the loss on the day the edge is wrong.

- 4

No operations

The order rejects, the data corrupts, and the real edge never runs correctly.

Every failure flatters the strategy. That asymmetry is the whole reason for suspicion.

Chart

The same trend strategy, two samples

A trend ensemble scored a Sharpe near +2.0 on a narrow, recent window, then flipped negative on a broad, twenty-year sample. Illustrative and sanitised, not a live result.

قراءات إضافية

- الشك قبل الاحتفال: قراءة في كتاب "بناء بيئة برمجية للتداول الكمي الإنتاجي"

مقدمة لكتابي "بناء بيئة برمجية للتداول الكمي الإنتاجي"، وهو دليل عملي لنسبة الـ 90% غير البراقة من التداول المنهجي: لماذا كتبته، وماذا تتوقع، وماذا لا تتوقع.

مقالات ذات صلة

ScenarioMIP CMIP7: ماذا يتغير وما يعنيه ذلك للتمويل والبيئة المبنية

تحليل لتصميم ScenarioMIP الجديد لـ CMIP7 (فان فورين وآخرون، 2026)، وما يعنيه ذلك للعلوم، ومعايير الإفصاح، والبنوك، والمقرضين، والعقارات.

دليل شامل للهجرة من ووردبريس إلى Next.js

دليل عملي شامل للانتقال بموقع محتوى من ووردبريس إلى Next.js دون فقدان ترتيبك في محركات البحث: قاعدة الحفاظ على الروابط التي تحكم كل شيء، وبنية محتوى قادرة على الصمود أثناء الانتقال، والتعامل مع اللغتين العربية والإنجليزية، ومتطلبات السيو والأمان، وعملية الانتقال التي يمكنك التراجع عنها في أي وقت.

سلّم المعرفة المتصاعد

كيف صار مراهق عادي يعرف أكثر من بطليموس، ولماذا يجعلنا التقدّم المعرفي نفسه أكثر جهلاً ممّن سبقونا؟ تأمل في تراكم المعرفة وتوزّعها.