إعادة التشكيل الرقمي للعقارات البريطانية

تجاوز الحدود المالية والبيانات لعام 2026، إعادة المعايرة الكبرى: التحولات الهيكلية في ضرائب العقارات في المملكة المتحدة. تخضع إدارة التصنيف غير السكني في المملكة المتحدة حاليًا لأعمق تحول هيكلي لها منذ أواخر القرن العشرين...

تجاوز الحدود المالية والبيانات لعام 2026

إعادة المعايرة الكبرى: التحولات الهيكلية في ضرائب العقارات في المملكة المتحدة

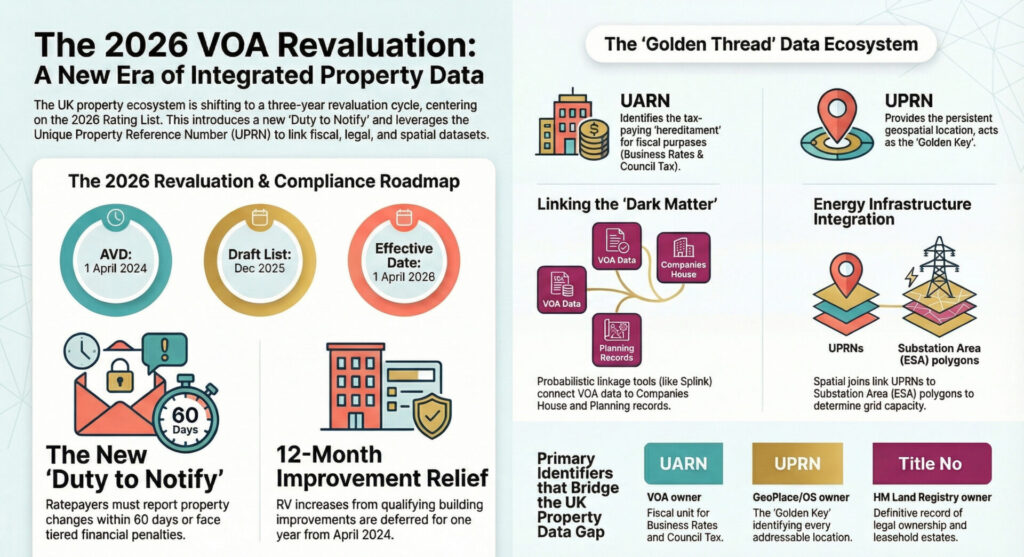

تخضع إدارة التصنيف غير السكني (Non-Domestic Rating) في المملكة المتحدة حالياً لأعمق تحول هيكلي لها منذ أواخر القرن العشرين. هذا التحول، المقنن بموجب قانون التصنيف غير السكني لعام 2023، يمثل أكثر بكثير من مجرد تحديث مالي روتيني: إنه إعادة تصور أساسي للبنية التحتية لبيانات العقارات في المملكة المتحدة. تنتقل وكالة مكتب التقييم (VOA) من دورة إعادة تقييم خُمسية (كل خمس سنوات) إلى دورة ثلاثية (كل ثلاث سنوات)، وهو انتقال مصمم لضمان أن تكون القيم القابلة للتقدير (RVs) أكثر حساسية للظروف الاقتصادية المتقلبة في حقبة ما بعد الوباء. من خلال ضغط الجدول الزمني لإعادة التقييم، تهدف الحكومة إلى تقليل الفجوة الزمنية بين تحولات السوق والالتزامات الضريبية، لكن هذه الرشاقة تخلق "ضرورة بيانات" هائلة لجميع أصحاب المصلحة (VOA, 2024). ستكون إعادة تقييم 2026 بمثابة أول اختبار رئيسي لهذا النظام المعجل، باستخدام تاريخ التقييم السابق (AVD) في 1 أبريل 2024 كخط أساس اقتصادي له. يبلور هذا التاريخ جميع العوامل الاقتصادية، مثل الإيجارات والعوائد السائدة، ويوفر لقطة سوق ثابتة لأكثر من 2.1 مليون عقار تجاري في جميع أنحاء إنجلترا وويلز (VOA, 2024).

يتطلب هذا الانتقال نهجاً أكثر تطوراً لاستراتيجية البيانات المؤسسية. يترك ضغط الدورة مساحة صغيرة للكمون التاريخي الذي سمح للأخطاء في أوصاف العقارات أو مساحات الطوابق بالاستمرار عبر قوائم متعددة. بالنسبة للمالكين المؤسسيين والشاغلين، فإن AVD في أبريل 2024 هو التقاطع الحاسم حيث تلتقي الخصائص المادية للعقار بالواقع الاقتصادي المعاصر. لتجاوز هذه الحدود، يجب على المرء أن يفهم الجدول الزمني القانوني الصارم الذي يحكم الانتقال من قائمة 2023 الحالية إلى قائمة 2026 القادمة.

| معالم إعادة تقييم 2026 | التواريخ الرئيسية | الوصف |

|---|---|---|

| تاريخ التقييم السابق (AVD) | 1 أبريل 2024 | تاريخ لقطة السوق لأدلة الإيجار والعوائد. |

| نشر مسودة القائمة | 31 ديسمبر 2025 | الإفصاح الأولي عن التقييمات المقترحة لمراجعة دافعي الضرائب. |

| تاريخ السريان | 1 أبريل 2026 | التاريخ الذي تصبح فيه قائمة تصنيف 2026 قابلة للتحصيل قانوناً. |

| الموعد النهائي للطعن في قائمة 2023 | 31 مارس 2026 | التاريخ النهائي لبدء "فحص" لقائمة 2023 المنتهية الصلاحية. |

يستند هذا التحول المالي إلى تحول وجودي. نظراً لأن VOA تتكامل بشكل أوثق مع الإيرادات والجمارك الملكية (HMRC)، يتم توحيد العلامات المحددة للعقارات البريطانية لتسهيل تحليل متعدد الأبعاد للإنتاجية الاقتصادية (VOA, 2024). يشير هذا التكامل، المقرر اكتماله بحلول أبريل 2026، إلى مستقبل يتم فيه ربط بيانات الضرائب العقارية بسلاسة مع حجم مبيعات ضريبة القيمة المضافة وسجلات ضريبة الشركات، مما قد يسمح بإجراء تحليل أكثر دقة للإنتاجية لكل متر مربع.

أنطولوجيا الفضاء: التوريثات، والمعرفات، ومفارقة "متعدد إلى متعدد"

يقع في قلب نظام الضرائب العقارية البريطاني "التوريث (hereditament)"، وهو وحدة مفاهيمية غالباً ما تتحدى المنطق المادي. يُعرّف التوريث بموجب المادة 64 من قانون التمويل الحكومي المحلي لعام 1988، وهو الوحدة الذرية للاحتلال القابل للتقييم (VOA, 2024). يتم تحديده من خلال أربعة مبادئ قانونية: الاحتلال الفعلي، والاحتلال الحصري، والاحتلال المفيد، ودرجة من الديمومة. بشكل حاسم، التوريث هو وحدة مالية، والتي تختلف في كثير من الأحيان عن الوحدة المكانية أو القانونية. لتتبع هذه الوحدات، تستخدم VOA الرقم المرجعي الفريد للعنوان (UARN)، وهو معرف دائم مكون من 11 رقماً.

يكمن التحدي الاستراتيجي لمحللي العقارات في مفارقة "متعدد إلى متعدد (Many-to-Many)" بين المعرفات المالية (UARNs) والمعرفات الجغرافية المكانية، وتحديداً الرقم المرجعي الفريد للعقار (UPRN). إن UPRN هو العمود الفقري الرقمي الذي تديره GeoPlace، ويوفر رابطاً دائماً لحوالي 40 مليون موقع قابل للعنونة (GeoPlace, 2024). ومع ذلك، فإن التعيين بين UARN و UPRN نادراً ما يكون مباشراً. قد تستضيف ناطحة سحاب مكتبية واحدة مئات التوريثات (UARNs)، يمثل كل منها تنازلاً منفصلاً للمستأجر، بينما يتم تحديد المبنى نفسه بواسطة UPRN واحد. على العكس من ذلك، قد يشتمل الحرم الصناعي أو الجامعي الواسع على عشرات المباني ولكن يتم التعامل معه كتوريث واحد (UARN واحد) إذا كانت العمليات مترابطة وظيفياً (VOA, 2024).

ينشأ تعقيد آخر مع "التوريث المركب"، وهو عقار يشتمل على عناصر محلية (سكنية) وغير محلية (تجارية) (على سبيل المثال، حانة بها شقة للمالك). في هذه الحالات، يظهر الجزء التجاري في قائمة التصنيف، في حين يتم تحديد الجزء السكني لضريبة المجلس. يخلق هذا التشعب مخاطر كبيرة لحسابات كثافة الطاقة، حيث يخدم عداد مرافق واحد كلا الوحدتين في كثير من الأحيان. إذا قام المحللون بحساب استخدام الطاقة باستخدام مساحة الطابق التجاري فقط، فإن رقم الكثافة الناتج يتضخم بشكل مصطنع (VOA, 2024).

تشريح UARN

- الاستمرارية: على عكس الأرقام المرجعية لهيئة الفواتير المحلية (BA)، يظل UARN مرتبطاً بتوريث عبر قوائم التصنيف المتعاقبة.

- الدقة: يعمل UARN بشكل صارم على مستوى الاحتلال، وتحديد إيجارات محددة بدلاً من مباني كاملة.

- عزل البيانات: UARN هو معرف ملكية خاص بـ VOA. لا يوجد أصلاً في سجلات السجل العقاري.

ويتمثل أحد العوائق الحاسمة أمام شفافية السوق في رفض VOA الإفراج عن جدول بحث جماعي من UARN إلى UPRN. واستشهدت الوكالة بالمادة 44 (1) (أ) من قانون حرية المعلومات والمادة 23 (1) من قانون مفوضي الإيرادات والجمارك لعام 2005 (CRCA) للحفاظ على هذه العزلة، بحجة أن ربط مسؤولية دافعي الضرائب بمواقع دقيقة يمكن أن يكشف عن بيانات حساسة تجارياً (VOA, 2024). يجبر هذا الغموض المستثمرين المؤسسيين على الاعتماد على منتجات مرجعية باهظة الثمن ومملوكة مثل AddressBase Premium.

سلامة البيانات كمسؤولية: ظهور نظام "واجب الإخطار"

الميزة المحددة للسنة المالية 2026 هي تنفيذ "واجب الإخطار"، وهو نظام يستخدم القصور الإداري كسلاح من خلال تحويل العبء القانوني لدقة البيانات من الدولة إلى دافع الضرائب. يتم تطبيق هذا المطلب تدريجياً بين عامي 2026 و 2029، ويتطلب من دافعي الضرائب إخطار VOA بشكل استباقي بالتغييرات في خصائص العقار أو الحيازة في غضون 60 يوماً من الحدث (VOA, 2024). يمثل هذا تحركاً بعيداً عن الاعتماد التاريخي على "نماذج الإرجاع" الدورية نحو نموذج لتدفق البيانات المستمر والذي تم التحقق منه.

الآثار المترتبة على إدارة البيانات الداخلية خطيرة. يشكل عدم التزامن بين بيانات الإيجار وقياسات مساحة الطابق الفعلي (NIA أو GIA) الآن تهديداً مالياً مباشراً. يؤدي عدم الامتثال لمتطلبات الإخطار هذه إلى إطلاق إطار عمل جزائي متدرج. بشكل حاسم، يحمل توفير معلومات كاذبة خطراً كبيراً غير مقيد: غرامة ثابتة قدرها 500 جنيه إسترليني بالإضافة إلى 3% من الفرق في القيمة القابلة للتقدير (VOA, 2024). بالنسبة للأصول ذات القيمة العالية التي يبلغ RV الخاص بها 10 ملايين جنيه إسترليني، يمكن أن يؤدي تناقض بنسبة 10% في البيانات المبلغ عنها إلى غرامة قدرها 30,000 جنيه إسترليني، مما يحول الرقابة المكتبية الخلفية إلى التزام مادي بالميزانية العمومية.

| إطار العقوبة القانونية | مستوى RV | عقوبة المخالفة الأولى | استمرار عدم الامتثال (يومياً) |

|---|---|---|---|

| صغير | حتى 15,000 جنيه إسترليني | 300 جنيه إسترليني غرامة ثابتة | 60 جنيه إسترليني في اليوم |

| متوسط | 15,001 جنيه إسترليني – 51,000 جنيه إسترليني | 600 جنيه إسترليني غرامة ثابتة | 60 جنيه إسترليني في اليوم |

| كبير | أكثر من 51,000 جنيه إسترليني | 900 جنيه إسترليني غرامة ثابتة | 60 جنيه إسترليني في اليوم |

تتأكد ضرورة الدقة من خلال آليات الإغاثة الانتقالية الحكومية. بالنسبة لقائمة 2026، ستتلقى العقارات التي تشهد انخفاضاً في RV الفائدة الكاملة من هذا التخفيض على الفور (VOA, 2024). وعلى العكس من ذلك، سيتم تحديد سقف الزيادات الصعودية في الالتزامات وسيتم إدخالها على مراحل. ومع ذلك، إذا تم تقييم العقار بشكل مبالغ فيه بسبب بيانات مساحة الأرضية غير الدقيقة، فسيُحرم دافع الضرائب فعلياً من تحقيق وفورات نقدية فورية. في هذا السياق، لا تعد سلامة البيانات مجرد عبء امتثال ولكنها أداة حيوية لإدارة السيولة.

فراغ التقييم: النقاط العمياء المنهجية ومساحة الطابق "المفقودة"

تستخدم VOA ثلاث منهجيات أساسية لتحديد القيمة: المنهج المقارن (الإيجاري)، ومنهج المقبوضات والنفقات (R&E)، وأساس المقاول. في حين أن المنهج المقارن (يستخدم للمحلات التجارية والمكاتب والمستودعات) يولد بيانات مساحة أرضية قوية، فإن المنهجيات الأخرى تخلق "فراغ تقييم" يمكن أن يعيق نمذجة الطاقة وإدارة الأصول (VOA, 2024).

فخ "مساحة الطابق المفقودة" منتشر بشكل خاص في طريقة R&E، والتي غالباً ما تستخدم في الحانات (SCat 226) والفنادق (SCat 131). نظراً لأن القيمة في هذه القطاعات مستمدة من "التجارة العادلة القابلة للصيانة" والحسابات بدلاً من الأبعاد المادية، فإن VOA لا تقوم في كثير من الأحيان بتسجيل أو نشر إحصاءات مساحة الطابق لهذه الأصول (VOA, 2024). وبالمثل، فإن أساس المقاول، المستخدم في الأصول المتخصصة مثل المدارس والمستشفيات، يعتمد على تكلفة الاستبدال، مما يؤدي إلى تصنيف هذه العقارات على أنها "مستبعدة" في إحصاءات مساحات الطوابق القياسية. هذه نقطة عمياء مهمة لاستراتيجيات إزالة الكربون في القطاع العام.

علاوة على ذلك، يُدخل التزام VOA بمدونة ممارسات القياس الخاصة بـ RICS تناقضات منهجية في معايير كثافة الطاقة. يجب على المحللين التمييز بين:

- المساحة الداخلية الصافية (NIA): تستخدم للمكاتب (SCat 203) ووحدات البيع بالتجزئة (SCat 249G)، وتستثني المناطق المشتركة مثل المراحيض وردهات المصاعد وغرف المصانع.

- المساحة الداخلية الإجمالية (GIA): تستخدم للوحدات الصناعية (SCat 096G) ومستودعات التوزيع الكبيرة (SCat 151S)، وتشمل المنطقة بأكملها داخل الجدران الخارجية.

عند حساب كثافة الطاقة (kWh/m2)، فإن استخدام NIA كمقام يؤدي إلى تضخيم ملف طاقة المبنى بشكل مصطنع لأن استهلاك الطاقة للأجزاء المشتركة "المجانية" يُنسب إلى منطقة أصغر قابلة للاستخدام. هذا التمييز حاسم لتحديد "فجوة الأداء"، وهو التناقض بين الكفاءة النظرية للمبنى (كما هو مذكور في EPC) واستخدام الطاقة التشغيلي الفعلي (VOA, 2024). تشير الدراسات إلى أن بيانات مساحة الطابق التابعة لـ VOA غالباً ما تكون أكثر موثوقية من بيانات EPC لهذا الغرض، بشرط تصحيح عدم تطابق NIA/GIA.

مدونة ممارسات القياس لـ RICS: التعيين القطاعي

- المكاتب وتجارة التجزئة (فئة السائبة): القياس بواسطة NIA. ارتفاع خطر عدم إحصاء الأجزاء المشتركة كثيفة الاستهلاك للطاقة.

- الصناعة واللوجستيات (SCat 096G, 151S): القياس بواسطة GIA. يشمل خلجان التحميل والفواصل الداخلية.

- الترفيه المتخصص (طريقة R&E): يفتقر بشكل متكرر إلى بيانات مساحة الأرضية المنشورة. يتطلب استخراجاً هندسياً بديلاً من OS MasterMap.

حدود الطاقة: توفر الطاقة كقيد تقييم مادي

تأتي إعادة تقييم 2026 في وقت أصبح فيه "توفر الطاقة" قيداً مادياً على قيمة العقار. بالنسبة للقطاعات الصناعية واللوجستية (SCat 151S)، فإن قدرة العقار على دعم أساطيل المركبات الكهربائية (EV) أو المضخات الحرارية تمليها بشكل متزايد "سعة الشبكة (Network Headroom)" (National Grid, 2024). هذا يخلق شكلاً جديداً من "الإعاقة المكانية".

تواجه العقارات الواقعة في المناطق "الحمراء" (مناطق ذات مساحة استيعاب طلب صفرية) متطلبات نفقات رأسمالية كبيرة لترقية اتصالات الشبكة. وبموجب مبادئ تقييم VOA، يمكن الاحتجاج بمثل هذه القيود كأسباب لتقليل القيمة القابلة للتقدير، لأن الافتقار إلى البنية التحتية يضعف القيمة الإيجارية للأصل مقارنة بعقار مماثل في منطقة "خضراء" (عالية السعة) (VOA, 2024). هذا وثيق الصلة بشكل خاص بمراكز البيانات (SCat 068S للوحدات المحولة و SCat 069S للوحدات المبنية لهذا الغرض)، حيث يمثل توفر الطاقة المحدد الأساسي للإيجار. يتطلب التقاط هذه المتغيرات ربطاً مكانياً بين إحداثيات UPRN ومضلعات منطقة محطة الكهرباء الفرعية (ESA).

في الوقت نفسه، تتحول البيئة التنظيمية لتحفيز الاستثمار الأخضر. بموجب تقييم التصنيف (الآلات والمصانع) (إنجلترا) (تعديل) لعام 2022، تُعفى تقنيات معينة من معدلات الأعمال حتى عام 2035 (HMRC, 2024).

إعفاءات التكنولوجيا الخضراء (2022-2035)

- توليد الطاقة المتجددة: يُستثنى من التصنيف المصانع المستخدمة لتوليد الطاقة الشمسية (SCat 743)، وطاقة الرياح (SCat 744)، والكتلة الحيوية.

- تخزين الطاقة: تُعفى أنظمة البطاريات (SCat 733) المستخدمة في مصادر الطاقة المتجددة أو نقاط شحن المركبات الكهربائية.

- تدفئة المناطق: تتلقى شبكات الحرارة منخفضة الكربون الإغاثة لدعم إزالة الكربون.

في حين أن هذه الإعفاءات تزيل الحواجز المالية أمام التعديل التحديثي، فإنها تجعل هذه الأصول "غير مرئية" أيضاً في مجموعات البيانات التقليدية القائمة على الضرائب. قد لا تؤدي مجموعة الطاقة الشمسية الموجودة على السطح إلى زيادة RV للمبنى، ولكن غيابها عن قائمة التصنيف يعقد مهمة تتبع السعة الوطنية المتجددة (VOA, 2024). علاوة على ذلك، فإن "إعفاء التحسين" الساري من أبريل 2024 يسمح لدافعي الضرائب بتأجيل زيادات RV لمدة 12 شهراً بعد الأعمال المؤهلة، مما يخلق تأخيراً في رؤية البيانات.

إضاءة "المادة المظلمة": الربط الاحتمالي و "الخيط الذهبي"

يتكون جزء كبير من عالم بيانات العقارات من "المادة المظلمة"، وهي مجموعات البيانات العامة التي تفتقر إلى المعرفات المستمرة (UARNs أو UPRNs) اللازمة للتكامل السهل. تحتوي السجلات من مبنى الشركات (Companies House)، ونداءات التخطيط، وتقييمات النظافة لوكالة معايير الغذاء (FSA) على قيمة هائلة للتنبؤ بمخاطر الإشغال وتحولات السوق، ولكنها غالباً ما توجد كسلاسل نصية حرة فوضوية (VOA, 2024).

لسد هذه الفجوة، اعتمدت الصناعة ربط السجلات الاحتمالي، وتحديداً باستخدام مكتبة "Splink" التي طورتها وزارة العدل. تتيح هذه المنهجية، القائمة على نموذج Fellegi-Sunter، للمحللين "ترطيب" البيانات النصية الجافة بالذكاء الجغرافي المكاني. بدلاً من المطابقة الدقيقة البسيطة، يحسب Splink احتمال أن يشير سجلان إلى نفس الخاصية من خلال تحليل تكرار المصطلح (على سبيل المثال، إدراك أن التطابق في "Zebedee Lane" أكثر أهمية من التطابق في "High Street").

ومع ذلك، يختلف "معدل المطابقة" لهذه العملية بشكل كبير حسب القطاع. تشير الأبحاث إلى أن "المحلات التجارية" لديها معدل مطابقة منخفض بشكل ملحوظ (حوالي 38%) بسبب التقسيمات الفرعية المعقدة والعنونة غير المتسقة في مسيرات التجزئة. في المقابل، تحقق "المستودعات" معدلات مطابقة أعلى بكثير (حوالي 74%) لأن عناوينها عادةً ما تكون أبسط وأكثر استقراراً (VOA, 2024).

استراتيجية الربط الاحتمالي

- التصفية: عزل السجلات ذات الصلة، مثل الشركات "الحية" في مواقع التداول، مع استبعاد العناوين الإدارية "اللوحة النحاسية".

- المطابقة (تكرار المصطلحات): تحليل السلاسل وتطبيق الأوزان بناءً على ندرة المصطلحات لتجنب الإيجابيات الكاذبة في المناطق عالية الكثافة.

- التحقق من الصحة: الرجوع التبادلي لـ UPRNs الاصطناعية مع قائمة تصنيف VOA لضمان توافق القيمة القابلة للتقدير مع حجم ونوع العمل (رمز SIC).

تسمح هذه القدرة التكنولوجية بإنشاء "خيط ذهبي" من المعلومات يربط البيانات المالية والقانونية والمادية وبيانات المرافق في عرض واحد قابل للتشغيل البيني (GeoPlace, 2024). بالنسبة لعام 2026، فإن هذا الخيط هو الفرق بين الإدارة التفاعلية والميزة الاستراتيجية.

التوليف الاستراتيجي: نضج النظام البيئي للممتلكات الرقمية

لن يتم تعريف إعادة التقييم لعام 2026 بقيمها التي تحددها بقدر ما يتم تعريفها بالنظام البيئي الرقمي الذي يدعمها. نحن ندخل حقبة لم تعد فيها سلامة البيانات مصدر قلق إداري محيطي بل مكوناً أساسياً للامتثال المالي وتقييم الأصول. يتطلب الانتقال إلى دورة كل ثلاث سنوات وفرض واجب الإخطار مستوى من نظافة البيانات بدأ العديد من المستثمرين المؤسسيين للتو في تنفيذه.

من المرجح أن تعكس قائمة 2026 سوقاً تتبلور فيها "رحلة الجودة" في قطاع المكاتب (SCat 203)، ودفع الارتفاع في التجارة الإلكترونية الإيجارات الصناعية (SCat 151S) إلى آفاق جديدة. بالنسبة للجمهور المهني والمؤسسي، التوصيات كالتالي:

- قابلية التشغيل البيني هي ميزة: تعد القدرة على ربط مجموعات البيانات المتباينة، مثل DNO headroom، وعناوين HMLR، و VOA UARNs، عبر UPRN هي الأداة الأساسية لتحديد "الإعاقات المكانية" والتقييمات المبالغ فيها المحتملة.

- سلامة البيانات هي امتثال: يعني إطار عقوبة VOA المتدرج، وخاصة غرامة 3% على اختلافات RV للحصول على معلومات كاذبة، أن السجلات غير الدقيقة تمثل الآن خطراً مالياً مادياً. يجب على المالكين المؤسسيين تدقيق قياسات مساحة الأرضية (NIA مقابل GIA) وربطها بشروط الإيجار قبل تاريخ السريان لعام 2026.

- مراقبة AVD: يجب النظر إلى جميع القرارات الاستراتيجية لقائمة 2026 من خلال عدسة خط أساس السوق في 1 أبريل 2024. أي تحولات اقتصادية بعد هذا التاريخ غير ذات صلة بتقييم 2026، مما يجعل تاريخ اللقطة هو السلطة المطلقة لأدلة الإيجار.

- انتبه للفجوة: تعرف على "مساحة الطابق المفقودة" في عقارات R&E وأساس المقاول. لا تفترض أن الصفر في إحصاءات المساحات الأرضية يمثل نقصاً في الحجم؛ بدلاً من ذلك، فإنه يشير إلى أن البعد المادي لم يكن الأساس الرئيسي للتقييم (VOA, 2024).

ستعمل قائمة تصنيف 2026 كاختبار ضغط للبنية التحتية لبيانات العقارات في المملكة المتحدة. أولئك الذين يستطيعون نسج "الخيط الذهبي" بين التفويضات المالية والواقع المكاني سيجدون أنفسهم في أفضل وضع للتنقل في تعقيدات حدود الممتلكات الرقمية الجديدة هذه. لم تعد البيانات ركيزة لإدارة الممتلكات: بل هي الأصل نفسه.

المراجع

Advanced Infrastructure (2024) Electricity Substation Supply Areas Generation Headroom Dataset. Available at: https://www.advanced-infrastructure.co.uk/datasets/electricity-substation-supply-areas-generation-headroom-dataset (Accessed: 24 May 2024).

Department for Energy Security and Net Zero (DESNZ) (2024) National Energy Efficiency Data-Framework (NEED) Methodology for Non-Domestic properties. London: DESNZ.

GeoPlace LLP (2024) Persistent and well-behaved identifiers. Available at: https://www.geoplace.co.uk/blog/persistent-and-well-behaved-identifiers (Accessed: 24 May 2024).

HM Government (2023) Non-Domestic Rating Act 2023. London: The Stationery Office.

HM Land Registry (2024) Technical specification Title Number and UPRN Look Up dataset. Available at: https://use-land-property-data.service.gov.uk/datasets/nps/tech-spec/2 (Accessed: 24 May 2024).

HMRC (2024) The Valuation for Rating (Plant and Machinery) (England) (Amendment) Regulations 2022. London: HMRC.

Ministry of Justice (MoJ) (2022) Splink: Fast, accurate and scalable record linkage. Available at: https://dataingovernment.blog.gov.uk/2022/09/23/splink-fast-accurate-and-scalable-record-linkage (Accessed: 24 May 2024).

National Grid (2024) Network Headroom Report. Available at: https://commercial.nationalgrid.co.uk/downloads-view-reciteme/398146 (Accessed: 24 May 2024).

Ordnance Survey (2024) AddressBase Premium Documentation. Southampton: Ordnance Survey.

Valuation Office Agency (VOA) (2024) Annual Report and Accounts 2023-24. London: VOA.

Valuation Office Agency (VOA) (2024) Non-domestic rating: Stock of properties including business floorspace Background Information. London: VOA.

Valuation Office Agency (VOA) (2025) SCat Codes and Primary Description Codes: as at 28 August 2025. London: VOA.

قراءات إضافية

- المقال 01: مشكلة 30/85/89: لماذا تستهلك شريحة صغيرة من مكاتب لندن الغالبية العظمى من طاقة المكاتب

سلسلة تستخلص من أطروحة الدكتوراه "مباني المكاتب في لندن والمملكة المتحدة: التحقيق في استخدام الطاقة وتأثيرات المالك والمستأجر" (أزهري، 2025). النتيجة الرئيسية: 30 في المائة من مباني المكاتب في لندن التي تزيد مساحتها عن 1000 متر مربع تشكل 85 في المائة من مساحة المكاتب وتستهلك 89 في المائة من طاقة المكاتب...

- المقال 02: لماذا لا تخبرك شهادات الأداء الطاقي (EPCs) بحجم الطاقة التي يستهلكها المبنى

سلسلة تبحث في أطروحة الدكتوراه حول مباني المكاتب في لندن والمملكة المتحدة (أزهري، 2025). الخلاصة الرئيسية: تحليل إحصائي لـ 2,654 مكتباً في لندن الكبرى لا يجد علاقة ذات دلالة إحصائية بين تصنيف شهادة الأداء الطاقي (EPC) والاستخدام المُقاس للطاقة، مما يثير تساؤلات حول MEES و ESOS والعناية الواجبة.

- العلاوة الخضراء مقابل الخصم البني في العقارات في المملكة المتحدة: هل هي حقيقة أم وهم؟

الملخص التنفيذي. يبحث هذا التقرير فيما إذا كانت 'العلاوات الخضراء' و'الخصومات البنية' الملحوظة في العقارات في المملكة المتحدة هي تقييمات سوقية حقيقية لكفاءة الطاقة أم مجرد آثار إحصائية. يؤكد تحليل البيانات من 2015 إلى 2025 أن تأثيرات التسعير هذه حقيقية في الغالب، حيث يُعزى حوالي ثلثي فرق السعر الملحوظ إلى التقييم الحقيقي للكفاءة.

مقالات ذات صلة

معيار المباني ذات الانبعاثات الكربونية الصفرية في المملكة المتحدة (NZCBS) لمديري الصناديق

هل معيار المباني ذات الانبعاثات الكربونية الصفرية في المملكة المتحدة (NZCBS) هو المحك الجديد للقيمة؟ نهاية الاستدامة النظرية. لقد وصل سوق العقارات في المملكة المتحدة إلى نقطة تحول حاسمة، مما يمثل الانتقال من فترة الشهادات الخضراء الطوعية والمجزأة إلى نظام أداء صارم قائم على أسس علمية.

دليل استراتيجي لشراء أرصدة الكربون

الحدود الجديدة لنزاهة العقارات: إزالة الكربون وتحدي الانبعاثات المتبقية. في السعي الحثيث نحو صافي انبعاثات صفري، وصل قطاع العقارات التجارية إلى عتبة حاسمة. وبينما تظل جهود التخفيف المباشرة، مثل التحديثات العميقة للطاقة، هي التركيز الأساسي لاستراتيجيات المناخ الموثوقة، هناك واقع لا مفر منه...

المقال 04: رسم خريطة المخزون العقاري: داخل نموذج 3DStock ولماذا تقاوم المباني سهولة الإحصاء

سلسلة تبحث في أطروحة الدكتوراه حول مباني المكاتب في لندن والمملكة المتحدة (أزهري، 2025). الخلاصة الرئيسية: قبل أن تتمكن من قياس الطاقة عبر آلاف المكاتب، يجب عليك تحديد ما يُعتبر مكتباً. يدمج نموذج 3DStock سبع مجموعات بيانات عامة في صورة جيومكانية واحدة.