معيار المباني ذات الانبعاثات الكربونية الصفرية في المملكة المتحدة (NZCBS) لمديري الصناديق

هل معيار المباني ذات الانبعاثات الكربونية الصفرية في المملكة المتحدة (NZCBS) هو المحك الجديد للقيمة؟ نهاية الاستدامة النظرية. لقد وصل سوق العقارات في المملكة المتحدة إلى نقطة تحول حاسمة، مما يمثل الانتقال من فترة الشهادات الخضراء الطوعية والمجزأة إلى نظام أداء صارم قائم على أسس علمية.

هل معيار المباني ذات الانبعاثات الكربونية الصفرية في المملكة المتحدة (NZCBS) هو المحكم الجديد للقيمة؟

نهاية الاستدامة النظرية

لقد وصل سوق العقارات في المملكة المتحدة إلى نقطة تحول حاسمة، مما يمثل الانتقال من فترة الشهادات الخضراء الطوعية والمجزأة إلى نظام أداء صارم قائم على أسس علمية. لعقود من الزمن، أدى الافتقار إلى تعريف موحد للصافي الصفري (Net Zero) إلى انتشار الادعاءات القائمة على إمكانات التصميم النظري أو استخدام تعويضات الكربون الرخيصة (NZCBS, 2026). وقد سهل هذا الغموض بشكل متكرر الغسل الأخضر (greenwashing) وعقد تقييم مخاطر الاستثمار.

يمثل تقديم معيار المباني ذات الانبعاثات الكربونية الصفرية في المملكة المتحدة (NZCBS)، والذي سيشهد نشر إصداره النهائي الأول في أوائل مارس 2026، لحظة فاصلة لمديري الصناديق والمستثمرين المؤسسيين. من خلال توفير كتاب قواعد تقني للانتقال إلى 1.5 درجة مئوية، ينشئ المعيار مؤشراً ثنائياً لبقاء الأصول في اقتصاد يتجه نحو إزالة الكربون (Bureau Veritas, 2026).

إن NZCBS هو نتاج تحالف غير مسبوق عبر الصناعة، بما في ذلك المعهد الملكي للمساحين القانونيين (RICS)، والمعهد الملكي للمهندسين المعماريين البريطانيين (RIBA)، ومجلس المباني الخضراء في المملكة المتحدة (UKGBC). تستمد بنيتها التقنية من منهجية تُعرف باسم نموذج الموازنة (Balancing Model) (NZCBS, 2026). يعمل هذا النموذج من خلال نهج مزدوج: مكون من أعلى إلى أسفل يخصص ميزانية الكربون الوطنية المتبقية للمملكة المتحدة للبيئة المبنية، وتحليل من أسفل إلى أعلى للعديد من مجموعات البيانات التي تقيم الجدوى الفنية لإزالة الكربون عبر مختلف أنماط المباني (NZCBS, 2026).

تكمن الأهمية الاستراتيجية لمديري الأصول في التحول الأساسي من التصميم من أجل الامتثال (design-for-compliance) إلى الأداء من أجل التحقق (performance-for-verification). تاريخياً، عانى القطاع من فجوة في الأداء: التناقض الكبير بين كفاءة الطاقة المصممة للمبنى واستهلاكه التشغيلي الفعلي (AtkinsRéalis, 2026). يجعل معيار NZCBS شهادات أداء الطاقة (EPCs) وتصنيفات BREEAM في مرحلة التصميم غير كافية للعناية الواجبة في المستقبل. بدلاً من ذلك، فإنه يفرض التحقق بناءً على 12 شهراً من البيانات التشغيلية المقاسة قيد الاستخدام (NZCBS, 2026). يضمن هذا الانتقال أن حالة الأصل ترتكز على واقع تشغيله بدلاً من نية تصميمه، مما يشكل الأساس لبنية تقنية جديدة للمواءمة.

البنية التقنية: دورة حياة الكربون بأكملها والصرامة التشغيلية

يتبنى NZCBS نهج دورة حياة الكربون بأكملها (Whole Life Carbon - WLC)، مما يعكس مطلباً غير قابل للتفاوض للأصول ذات الدرجة المؤسسية لمعالجة كل من الانبعاثات المتجسدة والتشغيلية (Greengage Environmental, 2026). يضمن هذا المنظور الشامل عدم تحقيق تخفيضات الكربون في عمليات البناء على حساب مواد البناء عالية الانبعاثات. لتحقيق تصنيف متوافق مع صافي الكربون الصفري (Net Zero Carbon Aligned)، يجب أن يفي الأصل بالحدود الإلزامية عبر مقاييس تقنية متعددة، بما في ذلك المبردات، وإدارة ذروة الطلب، والخلو من الوقود الأحفوري (NZCBS, 2026).

المقياس الأساسي للصرامة التشغيلية هو كثافة استخدام الطاقة (Energy Use Intensity - EUI)، ويقاس بوحدة كيلوواط ساعة/م² في السنة (GIA). بشكل حاسم، يشمل نطاق EUI الخاص بالمعيار كل الطاقة المستهلكة داخل حدود المبنى. وهذا يشمل الأحمال المنظمة (مثل التدفئة والتبريد) والأحمال غير المنظمة (بما في ذلك معدات تكنولوجيا المعلومات للمستأجرين، وتقديم الطعام، والخوادم) (Max Fordham, 2026). من خلال التقاط الطاقة التي يتحكم فيها المستأجر، يوسع المعيار بشكل أساسي النطاق التشغيلي للمالك ويستلزم فهماً عميقاً لكيفية استخدام المبنى في الممارسة العملية.

كشفت بيانات البرنامج التجريبي (2025-2026) عن شدة هذا التحول، لا سيما في القطاع السكني. على سبيل المثال، كافح Max’s House، وهو مشروع Passivhaus تم التحقق منه، لتلبية حدود EUI الصارمة (45 كيلوواط ساعة/م²) لأن استخدام الطاقة غير المنظم من سلوك الشاغلين (الطبخ، تكنولوجيا المعلومات) يتجاوز غالباً الهوامش الضيقة المتبقية بعد حساب التدفئة والإضاءة (CIBSE Journal, 2026).

الأهداف داخل المعيار قوية، كما يتضح من المسارات المحددة لقطاع المكاتب. يوضح الجدول التالي حدود EUI الأكثر صرامة المطلوبة لإصدار الشهادات.

حدود كثافة استخدام الطاقة (EUI) للمكاتب (كيلوواط ساعة/م²/سنة GIA)

| فئة الأصل | هدف 2025 | هدف 2050 | التقييم الاستراتيجي |

|---|---|---|---|

| مكتب بناء جديد | 85 | 45 | يمثل تحدياً كبيراً: يتطلب تحولات أساسية في التصميم. |

| مكتب مجدد (دفعة واحدة) | 100 | 55 | يمكن تحقيقه مع التجديد العميق وترقيات الواجهة. |

(المصدر: Verco, 2026; UKNZCBS, 2026)

تخلق البنية التقنية أيضاً حافزاً كبيراً للتحديث (Retrofit Incentive). يفرض المعيار حدوداً أكثر صرامة للكربون المتجسد الأولي في عام 2025 على المكاتب المبنية حديثاً (حوالي 735 كجم مكافئ ثاني أكسيد الكربون/م²) مقارنة بمشاريع التجديد التي تبلغ 600 كجم مكافئ ثاني أكسيد الكربون/م² (Greengage Environmental, 2026). على سبيل المثال، في حين تواجه المدرسة الجديدة حداً قدره 530 كجم مكافئ ثاني أكسيد الكربون/م² في عام 2025، يجب أن تصل المدرسة الجديدة التي تم بناؤها في عام 2050 إلى 45 كجم مكافئ ثاني أكسيد الكربون/م² (NZCBS, 2026). تحبذ حركة الكماشة التنظيمية هذه، والتي تجمع بين التكاليف الكربونية المرتفعة للبناء الجديد مع أهداف EUI أكثر مرونة قليلاً للمخزون الحالي، بقوة الاحتفاظ بنسيج المباني في المملكة المتحدة وتجديده العميق.

ومع ذلك، حدد البرنامج التجريبي عنق زجاجة محتملاً في سلسلة التوريد: فشلت العديد من المشاريع السكنية والمدرسية ذات الإطارات الخرسانية القياسية في تحقيق أغطية الكربون المتجسدة لعام 2025، مما يشير إلى تحول إلزامي نحو الأخشاب والخرسانة منخفضة الكربون (CIBSE Journal, 2026). علاوة على ذلك، يقدم المعيار تفصيلاً في قطاعات مثل الخدمات اللوجستية، ويميز بين التخزين غير المكيف ومرافق التخزين البارد لضمان المقارنة المرجعية العادلة (Savills, 2026).

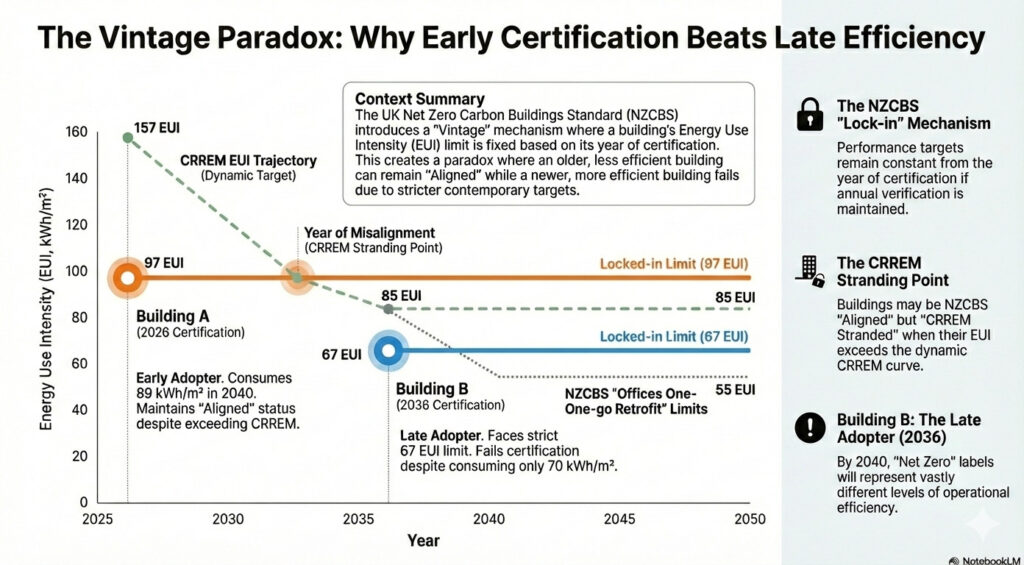

مفارقة "سنة التقييم (Vintage)": القفل الاستراتيجي مقابل التعثر طويل الأجل

تعد آلية سنة التقييم أو القفل (lock-in) الميزة الاستراتيجية الأكثر أهمية لمعيار NZCBS لتخصيص رأس المال. بموجب هذه الآلية، يتم تحديد حد EUI المعين الذي يجب أن يفي به الأصل بناءً على السنة الأولى للحصول على الشهادة أو بدء المشروع (NZCBS, 2026). بمجرد التحقق من أصل ما مقابل سنة تقييم محددة (على سبيل المثال، حدود 2026)، يظل هذا الهدف ثابتاً طوال عمر المبنى، شريطة أن يحافظ على هذا المستوى من الأداء من خلال إعادة التحقق السنوي (Verco, 2026).

هذا يخلق سباقاً للحصول على الشهادة. يقوم مالك الأصل الذي يحقق التحقق في عام 2026 بتأمين هدف أداء يكون أكثر تساهلاً بشكل كبير من الأهداف التي ستواجه الداخلين الجدد في عام 2035 أو 2040. يوفر هذا يقيناً استثمارياً أساسياً للملاك الذين يقومون بتحديثات بملايين الجنيهات، مما يضمن أن الأهداف لن تتغير بعد فترة وجيزة من نشر رأس المال (NZCBS, 2026).

مفارقة السيناريو: 2026 مقابل 2036

ضع في اعتبارك سردية تتضمن مبنيين مكاتب متطابقين في نفس الشارع. يحقق المبنى أ (المتبني المبكر) التحقق من NZCBS في عام 2026 ويتم قفله عند حد 97 كيلوواط ساعة/م²/سنة. بحلول عام 2040، يستهلك 89 كيلوواط ساعة/م²/سنة ويحتفظ بوضع متوافق مع صافي الكربون الصفري (Net Zero Carbon Aligned). يؤخر المبنى ب (المتبني المتأخر) ذو الأداء التشغيلي الفعلي البالغ 67 كيلوواط ساعة/م²/سنة تدخله ويسعى للتحقق في عام 2036، وفي ذلك الوقت يكون الحد قد تم تشديده إلى 67 كيلوواط ساعة/م²/سنة. حتى إذا كان المبنى ب يعمل بكفاءة عالية تبلغ 70 كيلوواط ساعة/م²/سنة في عام 2040 (مما يجعله أكثر كفاءة بكثير من المبنى أ)، فسوف يفشل في تحقيق علامة Net Zero لأنه أخطأ هدف سنة التقييم المحددة لعام 2036 (NZCBS, 2026).

تُدخل هذه المفارقة خطراً متطوراً للعناية الواجبة يُعرف باسم تخفيف العلامة (Label Dilution). بحلول أواخر الثلاثينيات، سيتم إرفاق علامة Net Zero Carbon Aligned بأصول ذات حقائق تشغيلية مختلفة تماماً. يجب على المستثمرين النظر إلى ما هو أبعد من العلامة الرئيسية إلى سنة التقييم المحددة للشهادة لفهم الحماية الحقيقية للمصروفات التشغيلية (OPEX) وكفاءة الأصل (NZCBS, 2026). علاوة على ذلك، في حين أن القفل يوفر الحماية داخل إطار عمل NZCBS، فإنه لا يحصن الأصل ضد أدوات المقارنة المرجعية العالمية الأخرى التي تتعقب الأداء المطلق.

التنقل في مشهد الأطر المتعددة: NZCBS و CRREM و NABERS-UK

لقد خلق حساء الحروف الحالي لمعايير الاستدامة ارتباكاً طويلاً للمستثمرين المؤسسيين. يسعى UKNZCBS للعمل ككتاب قواعد تقني موحد، ولكن يجب فهمه في سياق الأطر السائدة الأخرى، وأبرزها مراقبة العقارات لمخاطر الكربون (CRREM) و NABERS-UK (NZCBS, 2026).

تتمثل العلاقة بين NZCBS و CRREM في اختلاف في المنهجية. يعمل CRREM على مسارات منحدرة هبوطية يتم تشديدها كل عام، ويحكم على أصل ما مقابل الحد الأقصى لسنة الإبلاغ الحالية لتحديد نقطة التعثر (stranding point) أو سنة عدم المواءمة (NZCBS, 2026). في المقابل، يستخدم NZCBS نهج القفل الثابت. هذا يخلق سيناريو يمكن فيه التحقق من أصل ما بواسطة NZCBS (يلبي هدف التقييم لعام 2026 الخاص به) ولكنه متعثر بالنسبة لـ CRREM (CRREM Stranded) لأن كثافة طاقته تتجاوز منحنى CRREM الديناميكي لعام 2036 (UKNZCBS, 2026). في حين أن NZCBS هو الفحص الفني للنجاح/الفشل للامتثال، لا يزال CRREM الأداة الأساسية لتقييم السيولة المؤسسية طويلة الأجل.

في قطاع المكاتب، هناك مواءمة كبيرة بين UK NZCBS و NABERS-UK. أهداف EUI لعام 2025 للمكاتب (85 إلى 100 كيلوواط ساعة/م²) قابلة للمقارنة على نطاق واسع بتصنيف 5 نجوم لـ NABERS-UK (NZCBS, 2026). تعمل هذه المواءمة على تبسيط المقارنة المرجعية للملاك وتوفر إشارة واضحة للشاغلين من الشركات بأن تصنيف NABERS المرتفع هو مسار موثوق نحو التحقق من NZCBS.

حقائق التقييم: تحديد "الخصم البني (Brown Discount)" كمياً

يوفر معيار NZCBS المقاييس الموضوعية المطلوبة للتقييمات المتوافقة مع RICS، مما ينهي فعلياً الحقبة التي كانت فيها الاستدامة إضافة ذاتية. يأخذ المثمنون الآن المعيار بعين الاعتبار بشكل صريح عند تقييم قيمة الأصول، لا سيما من خلال تأثيره على نماذج التدفق النقدي المخصوم (DCF) (Hines, 2026).

تكلفة المعالجة (النفقات الرأسمالية المطلوبة لجعل أداء الأصل يتماشى مع مسار المعيار) تُخصم الآن صراحة من قيم الأصول. لم يعد هذا مخصصاً عاماً بل حساباً محدداً يعتمد على الفجوة بين EUI المقاس للأصل وحد NZCBS (Savills, 2026). علاوة على ذلك، قد تستفيد الأصول الممتثلة من عوائد أكثر حدة بسبب انخفاض مخاطر التقادم التنظيمي وجاذبيتها للمستأجرين ذوي الجودة العالية (NZCBS, 2026).

ينقسم السوق بشكل متزايد إلى علاوات خضراء (Green Premiums) وخصومات بنية (Brown Discounts) (Hines, 2026):

- العلاوات الخضراء: يمكن للأصول ذات أوراق اعتماد الاستدامة العالية، والتي تم التحقق منها بواسطة مقاييس قائمة على الأداء، أن تفرض زيادات إيجارية تتراوح من 6 إلى 11% حيث يتنافس الشاغلون الذين لديهم أهدافهم القائمة على العلم الخاصة بهم على مخزون محدود ممتثل.

- الخصومات البنية: تواجه الأصول غير الممتثلة انخفاضاً كبيراً في قيمة رأس المال، يقدر بـ 20 إلى 30% في بعض الحالات، مما يعكس خطر الفترات الخالية والتكلفة العالية للتحديث النهائي (Savills, 2026).

الإيجارات الخضراء والنظام البيئي للتحقق

يعد التحقق بموجب NZCBS تحدياً لوجستياً صارماً. لضمان نزاهة السوق، قام مجلس الإدارة بتعيين Bureau Veritas كمسؤول التحقق (CIBSE, 2026). يجلب هذا الاختيار تدقيقاً من طرف ثالث من الدرجة الصناعية إلى البيئة المبنية، مبتعداً عن الإعلان الذاتي. ستدير Bureau Veritas السجل وتجري عمليات تدقيق أولية خلال مرحلة حصرية مدتها عامين (Bureau Veritas, 2026).

لحل مشكلة السيولة للمطورين (معضلة المطور)، يتضمن المعيار فحص صلاحية "على المسار الصحيح (On Track)" عند الانتهاء العملي (RIBAJ, 2026). تسمح هذه الآلية للمطورين بإثبات الامتثال المعقول للمستثمرين والمستأجرين في نقطة البيع أو التأجير، حتى قبل اكتمال دورة البيانات التشغيلية البالغة 12 شهراً. يتحقق هذا الفحص من الكربون المتجسد كما تم بناؤه باستخدام الكميات المقاسة (مثل تذاكر الخرسانة وفواتير الكميات) ويقيم المعقولية التشغيلية من خلال نمذجة الطاقة الجنائية (RIBAJ, 2026). وهو ضروري لفتح تعهدات التمويل الأخضر والتخارج من الأصول دون تأخير في البيانات.

أكبر عقبة تشغيلية هي فجوة المستأجر (Max Fordham, 2026). نظراً لأن المعيار يتطلب بيانات الطاقة للمبنى بأكمله، يجب على الملاك تنفيذ عقود إيجار خضراء (Green Leases) ببنود محددة (Better Buildings Partnership, 2026):

- مشاركة البيانات: بنود إلزامية تتطلب من المستأجرين تقديم بيانات استهلاك الطاقة للمالك.

- التعاون في التحديث: الأحكام التي تسمح للملاك بالوصول لتنفيذ أعمال إزالة الكربون (مثل تركيب مضخة حرارية) خلال مدة الإيجار.

- الاقتصاد الدائري: متطلبات للمستأجرين باستخدام مواد منخفضة الكربون أثناء التجهيز لحماية ملف تعريف الكربون المتجسد للمبنى (NZCBS, 2026).

إدارة الصناديق والتوافق التنظيمي (SFDR و SDR)

يمكن أن يكون NZCBS بمثابة الأساس الأدلة لإفصاحات التمويل المستدام. من خلال توفير 12 شهراً من البيانات التي تم التحقق منها، فإنه يقلل من الاعتماد على التأثيرات السلبية الرئيسية المقدرة (PAIs)، والتي يقوم المنظمون بتدقيقها بشكل متزايد (NZCBS, 2026).

بالنسبة لمديري الصناديق العاملين بموجب لائحة إفصاح التمويل المستدام في الاتحاد الأوروبي (SFDR)، يوفر المعيار دليلاً قوياً على المواءمة لصناديق المادة 8 والمادة 9. تتطلب صناديق المادة 9، على وجه الخصوص، إثباتاً على أن الأصول الأساسية مستدامة حقاً؛ وتوفر بيانات NZCBS التي تم التحقق منها هذا الدليل، مما يدعم مواءمة الصندوق مع اتفاقية باريس.

في المملكة المتحدة، من المرجح أن يكون المعيار بمثابة المعيار الفعلي لمتطلبات إفصاح الاستدامة (SDR) التابعة لسلطة السلوك المالي (FCA). وهو يدعم ملصقات استثمارية محددة (NZCBS, 2026):

- ملصق التركيز المستدام (Sustainable Focus Label): يتطلب هذا الملصق أن يفي ما لا يقل عن 70% من الأصول بمعيار موثوق للاستدامة. يوفر NZCBS قاعدة الأدلة الموضوعية المطلوبة لتلبية عتبة الـ 70% هذه.

- ملصق المحسنين المستدامين (Sustainable Improvers Label): يمكن أن يسمح مسار المعيار لمديري الصناديق بتصنيف الأصول التي تخضع لعمليات تحديث عميقة على أنها محسنون (Improvers)، مما يثبت طموح خطة التجديد دون المخاطرة باتهامات الغسل الأخضر.

في نهاية المطاف، يمكن أن يكون المعيار أداة أساسية لإعداد تقارير فريق العمل المعني بالإفصاحات المالية المتعلقة بالمناخ (TCFD) والمجلس الدولي لمعايير الاستدامة (ISSB)، مما يسمح للمديرين بقياس مخاطر الانتقال عبر محفظة استثمارية.

بالنظر إلى المستقبل

مع تعيين الإصدار 1 من المعيار للإصدار في أوائل عام 2026، يجب على مديري الصناديق الانتقال فوراً من النية إلى التحقق. توفر الخطة التالية المكونة من ثلاث مراحل خارطة طريق للتنفيذ.

المرحلة الأولى: خط الأساس (2026)

الأولوية المباشرة هي تقييم فجوة البيانات لتحديد الأصول التي تفتقر إلى قياس المبنى بأكمله. يجب على المديرين تصنيف محافظهم الاستثمارية بشكل غير رسمي مقابل حدود المعيار لتصنيف الأصول في ثلاثة دلاء: الأصول المتوائمة بالفعل، والأصول ذات إمكانات التحديث، وتلك المتعثرة بسبب التكاليف الباهظة أو القيود الفنية.

المرحلة الثانية: التدخل (2026 إلى 2028)

يجب على مديري الصناديق إعطاء الأولوية للأصول لآلية القفل، وتأمين التحقق المبكر للحماية من تشديد الهدف في المستقبل (NZCBS, 2026). يجب تحديث أوراق لجنة الاستثمار (IC) لضمان عدم المضي قدماً في أي عملية استحواذ دون خطة ممولة لتحقيق التحقق من NZCBS.

المرحلة الثالثة: التحقيق (2028 وما بعدها)

بمجرد اكتمال دورات الإبلاغ البالغة 12 شهراً، يجب تقديم الأصول للتحقق من قبل طرف ثالث. يجب استخدام شهادات التحقق هذه للوصول إلى التمويل الأخضر، مثل القروض المرتبطة بالاستدامة (SLLs)، ولتمييز الأصل في سوق التأجير من خلال تسليط الضوء على تكاليف التشغيل المنخفضة التي تم التحقق منها (Bureau Veritas, 2026).

في الواقع الجديد لسوق العقارات في المملكة المتحدة، لم يعد UKNZCBS شارة شرف طوعية. يمكن أن يصبح محكم السوق النهائي، كاشفاً عن الأصول المتقادمة مع توفير مسار واضح قائم على العلم لأولئك الذين سيزدهرون في عالم الصافي الصفري.

المراجع

- AtkinsRéalis (2026) Building the Future: The UK Net Zero Carbon Building Standard. Available at: https://www.atkinsrealis.com/en/engineering-better-future/beyond-engineering/uk-net-zero-carbon-building-standard (Accessed: 23 January 2026).

- Better Buildings Partnership (2026) Data Sharing. Available at: https://www.betterbuildingspartnership.co.uk/green-lease-toolkit/green-lease-clauses/data-sharing (Accessed: 23 January 2026).

- Buro Happold (2026) What is the UK Net Zero Carbon Buildings Standard?. Available at: https://www.burohappold.com/insights/what-is-the-uk-net-zero-carbon-buildings-standard/ (Accessed: 7 February 2026).

- Bureau Veritas (2026) UK Net Zero Carbon Buildings Standard Appoints Bureau Veritas for Administrator Role. Available at: http://www.twinfm.com/article/uk-net-zero-carbon-buildings-standard-appoints-bureau-veritas-for-administrator-role (Accessed: 7 February 2026).

- CIBSE (2026) UK Net Zero Carbon Buildings Standard is delighted to announce Bureau Veritas as the preferred bidder for the role of the Standard’s Verification Administrator. Available at: https://www.cibse.org/policy-advocacy/news/uk-net-zero-carbon-buildings-standard-is-delighted-to-announce-bureau-veritas-as-the-preferred-bidder-for-the-role-of-the-standard-s-verification-administrator/ (Accessed: 7 February 2026).

- CIBSE Journal (2026) Net zero’s mission possible? testing the UK-NZCBS pilot. Available at: https://www.cibsejournal.com/general/net-zeros-mission-possible-testing-the-uk-nzcbs-pilot/ (Accessed: 7 February 2026).

- Greengage Environmental (2026) Launched! First UK Net Zero Carbon Buildings Standard: what you need to know. Available at: https://www.greengage-env.com/launched-first-uk-net-zero-carbon-buildings-standard-what-you-need-to-know/ (Accessed: 23 January 2026).

- Hines (2026) Is There Value-Add in Energy Certifications?. Available at: https://www.hines.com/news/the-green-premium-and-brown-discount (Accessed: 23 January 2026).

- Max Fordham (2026) The UK Net Zero Carbon Buildings Standard Guide: Part 3: Operational energy. Available at: https://www.maxfordham.com/practice-people/journal/the-uk-net-zero-carbon-building-standard-guide-part-3-operational-energy (Accessed: 23 January 2026).

- RIBAJ (2026) Testing the UK Net Zero Carbon Buildings Standard. Available at: https://www.ribaj.com/intelligence/how-the-uk-net-zero-carbon-buildings-standard-works-for-architects/ (Accessed: 7 February 2026).

- Savills (2026) Will the new Net Zero Carbon Buildings Standard (NZCBS) impact the office sector?. Available at: https://www.savills.co.uk/blog/article/369212/commercial-property/will-the-new-net-zero-carbon-buildings-standard-(nzcbs)-impact-the-office-sector-.aspx (Accessed: 23 January 2026).

- UK Green Building Council (2026) Net Zero Carbon Buildings Framework. Available at: https://ukgbc.org/resources/net-zero-carbon-buildings-framework/ (Accessed: 7 February 2026).

- UK Net Zero Carbon Buildings Standard (2026) Pilot Version. Available at: https://www.nzcbuildings.co.uk/pilotversion (Accessed: 7 February 2026).

- Verco (2026) The UK Net Zero Carbon Buildings Standard – Part 1: Requirements. Available at: https://www.vercoglobal.com/latest/the-uk-net-zero-carbon-building-standard-part-1-requirements (Accessed: 7 February 2026).n) (Accessed: 7 February 2026).

- Verco (2026) The UK Net Zero Carbon Buildings Standard – Part 1: Requirements. Available at: https://www.vercoglobal.com/latest/the-uk-net-zero-carbon-building-standard-part-1-requirements (Accessed: 7 February 2026).

قراءات إضافية

- العلاوة الخضراء مقابل الخصم البني في العقارات في المملكة المتحدة: هل هي حقيقة أم وهم؟

الملخص التنفيذي. يبحث هذا التقرير فيما إذا كانت 'العلاوات الخضراء' و'الخصومات البنية' الملحوظة في العقارات في المملكة المتحدة هي تقييمات سوقية حقيقية لكفاءة الطاقة أم مجرد آثار إحصائية. يؤكد تحليل البيانات من 2015 إلى 2025 أن تأثيرات التسعير هذه حقيقية في الغالب، حيث يُعزى حوالي ثلثي فرق السعر الملحوظ إلى التقييم الحقيقي للكفاءة.

- المقال 02: لماذا لا تخبرك شهادات الأداء الطاقي (EPCs) بحجم الطاقة التي يستهلكها المبنى

سلسلة تبحث في أطروحة الدكتوراه حول مباني المكاتب في لندن والمملكة المتحدة (أزهري، 2025). الخلاصة الرئيسية: تحليل إحصائي لـ 2,654 مكتباً في لندن الكبرى لا يجد علاقة ذات دلالة إحصائية بين تصنيف شهادة الأداء الطاقي (EPC) والاستخدام المُقاس للطاقة، مما يثير تساؤلات حول MEES و ESOS والعناية الواجبة.

- التنقل عبر معايير RICS العالمية للحوكمة البيئية والاجتماعية وحوكمة الشركات في العقارات التجارية

تقييم المرونة: التنقل عبر معايير RICS العالمية للحوكمة البيئية والاجتماعية وحوكمة الشركات في العقارات التجارية. يمثل تدشين المعيار المهني للمعهد الملكي للمساحين المعتمدين (RICS) في يناير 2026 لحظة حاسمة لأسواق رأس المال العقاري العالمية، حيث يحدث في وقت يقوم فيه "جدار من رأس المال" بالتدقيق بشكل متزايد في أوراق اعتماد الاستدامة...

مقالات ذات صلة

دليل استراتيجي لشراء أرصدة الكربون

الحدود الجديدة لنزاهة العقارات: إزالة الكربون وتحدي الانبعاثات المتبقية. في السعي الحثيث نحو صافي انبعاثات صفري، وصل قطاع العقارات التجارية إلى عتبة حاسمة. وبينما تظل جهود التخفيف المباشرة، مثل التحديثات العميقة للطاقة، هي التركيز الأساسي لاستراتيجيات المناخ الموثوقة، هناك واقع لا مفر منه...

إعادة التشكيل الرقمي للعقارات البريطانية

تجاوز الحدود المالية والبيانات لعام 2026، إعادة المعايرة الكبرى: التحولات الهيكلية في ضرائب العقارات في المملكة المتحدة. تخضع إدارة التصنيف غير السكني في المملكة المتحدة حاليًا لأعمق تحول هيكلي لها منذ أواخر القرن العشرين...

المقال 01: مشكلة 30/85/89: لماذا تستهلك شريحة صغيرة من مكاتب لندن الغالبية العظمى من طاقة المكاتب

سلسلة تستخلص من أطروحة الدكتوراه "مباني المكاتب في لندن والمملكة المتحدة: التحقيق في استخدام الطاقة وتأثيرات المالك والمستأجر" (أزهري، 2025). النتيجة الرئيسية: 30 في المائة من مباني المكاتب في لندن التي تزيد مساحتها عن 1000 متر مربع تشكل 85 في المائة من مساحة المكاتب وتستهلك 89 في المائة من طاقة المكاتب...