دليل المتخصص في الاستدامة للتمويل العالمي

دليل المتخصص في الاستدامة للتمويل العالمي مقدمة. بحلول نهاية عام 2025، لم يقتصر الأمر على تصدع التقسيم المصطنع الذي كان يفصل بين تخصصات "الاستدامة" و"التمويل"؛ بل تم تفكيكه بالكامل. لعقود من الزمان، عمل المتخصصون في الاستدامة، الذين يضمون مهندسين وعلماء بيئة وعلماء غلاف جوي وخبراء سياسات، في مجال موازٍ لأسواق رأس المال. تواصلت مجموعة واحدة...

دليل المتخصص في الاستدامة للتمويل العالمي

مقدمة

بحلول نهاية عام 2025، لم يقتصر الأمر على تصدع التقسيم المصطنع الذي كان يفصل بين تخصصات "الاستدامة" و"التمويل"؛ بل تم تفكيكه بالكامل. لعقود من الزمان، عمل المتخصصون في الاستدامة، الذين يضمون مهندسين وعلماء بيئة وعلماء غلاف جوي وخبراء سياسات، في مجال موازٍ لأسواق رأس المال. تواصلت مجموعة واحدة بلغة أطنان الكربون والتأثير الاجتماعي والحدود الكوكبية؛ بينما تواصلت المجموعة الأخرى بلغة نقاط الأساس ومعدلات العائد الداخلي (IRR) والتدفق النقدي الحر. واليوم، اندمجت هذه اللغات المتميزة في لهجة واحدة متماسكة تركز على المخاطر والمرونة وخلق القيمة.

يُعرّف مشهد عام 2025 بإدراك صارخ لا مفر منه: لم تعد المخاطر المناخية المادية سيناريوهات نظرية يتم تأجيلها إلى آفاق طويلة الأجل ولكنها التزامات مالية فورية وملموسة. في الوقت نفسه، كشف الانتقال العالمي إلى اقتصاد الصافي الصفري عن نفسه، في الأساس، على أنه تحدٍ لتخصيص رأس المال بحجم غير مسبوق.1 لقد انتهى عصر كون العمل "الأخضر" مجرد علامة تسويقية أو إضافة للمسؤولية الاجتماعية للشركات (CSR). لقد تم استبداله بتركيز صارم ومنضبط على الأهمية المالية ومرونة الأصول.

بالنسبة للمتخصص في الاستدامة، يستلزم هذا التحول النموذجي اكتساب مجموعة أدوات جديدة ومتطورة. لم يعد يكفي تصميم استراتيجية لإزالة الكربون بناءً على الجدارة البيئية أو الجدوى الفنية فقط. لدفع التنفيذ في عام 2026، يجب على المرء التنقل في الآليات المعقدة، والغامضة غالباً، للتمويل العالمي. يتطلب هذا فهماً دقيقاً لكيفية قياس المستثمرين للمخاطر وتسعيرها، وكيف تشكل قيود السيولة بناء المحفظة، وأين يسعى مخصصو رأس المال للحصول على عوائد في عالم متقلب ومعرض للتحول.

يعمل هذا التقرير كدليل شامل لهذا الواقع الجديد. فهو يشرح النظام المالي لعام 2025، ويحلل فئات الأصول، وآليات السوق، والاتجاهات الناشئة التي تحدد أجندة الاستدامة الحديثة. ويستكشف أسباب اختفاء "العلاوة الخضراء" من أسواق السندات، ولماذا ظهرت "ألفا الانتقال" كهدف أساسي للمديرين النشطين، وكيف تعيد الحقائق المادية لتغير المناخ، من عجز إمدادات النحاس إلى اختناقات الشبكة المدفوعة بالذكاء الاصطناعي، تشكيل المحافظ الاستثمارية من وول ستريت إلى سنغافورة.

المفاهيم الأساسية – عقلية المستثمر

قبل تشريح الفروق الدقيقة المحددة لفئات الأصول، يجب على المتخصص في الاستدامة فهم الرافعات التأسيسية الثلاثة التي تدفع جميع قرارات الاستثمار: المخاطرة، والعائد، والسيولة. في البيئة المالية لعام 2026، تطورت تعريفات هذه المصطلحات بشكل كبير لاستيعاب ديناميكيات المناخ والاقتصاد الانتقالي.

1. المخاطرة: تكامل الحقائق المادية والانتقالية

الأسواق المالية هي، في جوهرها، آليات لتسعير المخاطر. تاريخياً، عوملت العوامل البيئية على أنها "عوامل خارجية"، وهي مخاطر موجودة خارج الميزانية العمومية وتم تجاهلها إلى حد كبير في نماذج التقييم. في عام 2026، أجبر مزيج من التنظيم الصارم، وتحسين دقة البيانات، وقوى السوق هذه المخاطر على أن تصبح "داخل الميزانية العمومية".

المخاطر المادية كواقع مالي

بحلول عام 2025، تحول تأثير التغير المناخي المادي، الذي يتجلى في الفيضانات وموجات الحر وحرائق الغابات والعواصف، من كونه إسقاطاً طويل الأجل إلى خسارة مالية فورية. وصلت الخسائر المؤمن عليها من ظواهر الطقس المتطرفة إلى حوالي 140 مليار دولار في عام 2024 وحده، مع توقعات لعام 2025 تتجاوز 150 مليار دولار.3 وقد أجبر هذا التصعيد على إعادة تقييم ضعف الأصول.

بالنسبة للمستثمرين، أصبحت المخاطر المادية الآن مدخلاً حاسماً في تقييم الأصول. أدى دمج سيناريوهات شبكة تخضير النظام المالي (NGFS) في اختبارات الضغط التحوطية، مثل السيناريو السلبي للهيئة المصرفية الأوروبية (EBA) لعام 2025، إلى إضفاء الطابع الرسمي على هذا الرابط.1 يُطلب من البنوك ومديري الأصول الآن تقييم كيف تستنزف المخاطر المادية الحادة (مثل حدث فيضان معين) والمخاطر المزمنة (مثل ارتفاع مستوى سطح البحر أو الإجهاد الحراري المستمر) احتياطيات رأس المال.

كشفت سيناريوهات NGFS المستخدمة في اختبارات الضغط لعام 2025 أن المخاطر المادية الحادة يمكن أن تستنزف نسب رأس المال من المستوى الأول للأسهم العادية (CET1) بنحو 80 نقطة أساس في السيناريوهات السلبية.1 وهذا الاستنزاف لرأس المال يعني أن لدى البنوك أموالاً أقل للإقراض، مما يشدد شروط الائتمان للقطاعات الضعيفة. علاوة على ذلك، يعمل سلوك سوق التأمين كإشارة إنذار مبكر؛ يتم بشكل متزايد سحب التغطية لمخاطر محددة متعلقة بالمناخ في المناطق عالية المخاطر أو يتم تسعيرها بمستويات باهظة، مما يؤدي فعلياً إلى إعادة تحويل المخاطر إلى مالك الأصل.3

أزمة "الخط الأزرق" (Bluelining) التعبير الأشد قسوة عن المخاطر المادية في عام 2026 ليس فقط سعر التأمين، بل مدى توفره. تقوم شركات التأمين، التي تصمم المخاطر المناخية المحلية للغاية، بشكل متزايد بتطبيق سياسة "الخط الأزرق"، مما يعني فعلياً استبعاد الرموز البريدية بأكملها المعرضة للفيضانات أو حرائق الغابات من خلال سحب التغطية تماماً.

هذا محفز مالي جهازي. تتضمن معظم القروض العقارية التجارية عهوداً تتطلب من المقترض الحفاظ على تأمين "ضد جميع المخاطر". إذا تم سحب التغطية، فإن المقترض يعتبر في خرق للعهد من الناحية الفنية، مما يسمح للبنك باستدعاء القرض أو المطالبة بالسداد الفوري. بالنسبة للمتخصص في الاستدامة، يرفع هذا من تدابير المرونة المادية (مثل الدفاعات ضد الفيضانات) من كونها "أمراً تشغيلياً مستحسناً" إلى شرط حاسم لاستمرارية الديون.

ترجمة الاستدامة: عندما يقترح أحد المتخصصين في الاستدامة نظاماً للدفاع ضد الفيضانات، أو وحدة لإعادة تدوير المياه، أو واجهة مبنى مقاومة للحرارة، فهو لا يقوم ببساطة "بالتكيف مع تغير المناخ". إنه يحافظ على صافي قيمة الأصول (NAV) للعقار ويخفض معدل الخصم المطبق على تدفقاته النقدية المستقبلية. يتم تقييم الأصل المعرض لمخاطر مادية غير مخففة بشكل أقل لأن أرباحه المستقبلية غير مؤكدة.3 الاقتراح هو فعلياً استراتيجية للحفاظ على رأس المال.

مخاطر الانتقال: تكلفة التقادم

تشير مخاطر الانتقال إلى الخسارة المالية المرتبطة بالتحول الهيكلي إلى اقتصاد منخفض الكربون، مدفوعاً بالتغيرات في السياسات، والتقدم التكنولوجي، والتحولات في تفضيلات السوق. في عام 2025، كان هذا أكثر وضوحاً في "تقطع السبل" بالأصول. يصبح الأصل محاصراً عندما يفقد قيمته الاقتصادية قبل نهاية عمره الإنتاجي لأنه لم يعد قادراً على العمل بشكل قانوني أو مربح في عالم منزوع الكربون.

إن دمج خطط الانتقال في الإشراف التحوطي يعني أنه يجب على المؤسسات المالية الآن تقييم مرونة عملائها تجاه هذه التحولات.2 يُنظر إلى الشركة التي ليس لديها خطة انتقال موثوقة كمقترض عالي المخاطر، ويواجه أسعار فائدة أعلى أو الاستبعاد من أسواق رأس المال بالكامل. وتتفاقم هذه المخاطر بسبب لوائح "مكافحة الغسل الأخضر" في ولايات قضائية مثل المملكة المتحدة والاتحاد الأوروبي، والتي تتطلب إثباتاً لادعاءات الانتقال.

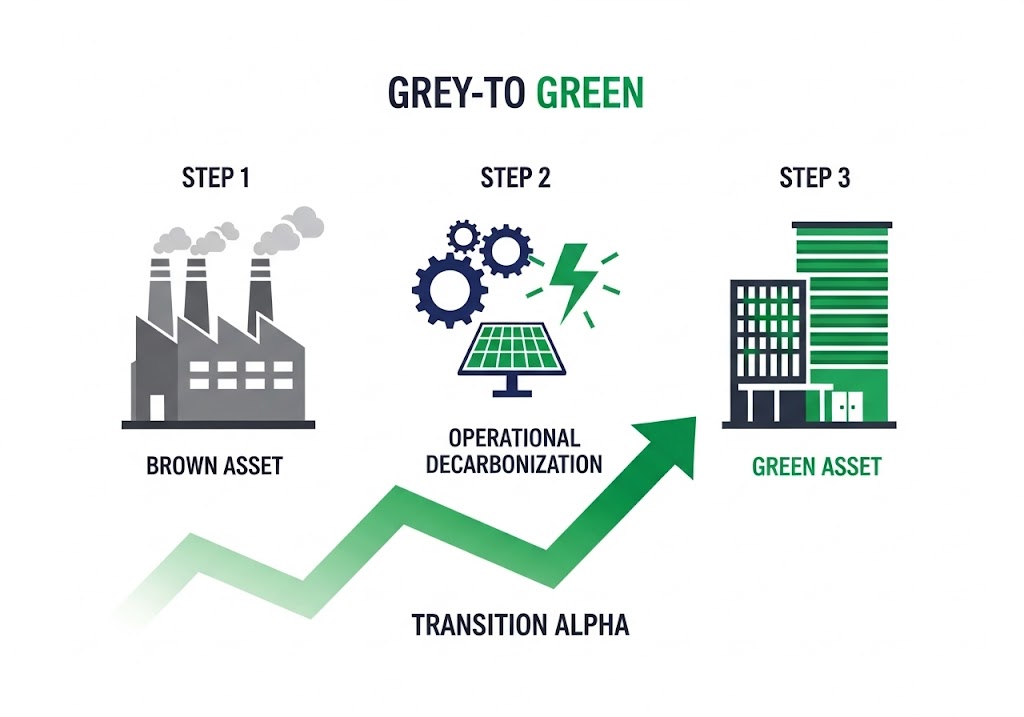

2. العائد: البحث عن "ألفا الانتقال"

في أوائل العشرينات من هذا القرن، غالباً ما كان الاستثمار "الأخضر" يشير إلى استراتيجية سلبية تتمثل في الاحتفاظ بأسهم التكنولوجيا منخفضة الكربون أو استبعاد الوقود الأحفوري. بحلول عام 2026، يسعى المستثمر المتطور إلى ألفا الانتقال (Transition Alpha).

تشير "ألفا" في التمويل إلى العائد الزائد للاستثمار مقارنة بمؤشر قياسي. ألفا الانتقال هو العائد الزائد المحدد الذي يتم تحقيقه من خلال تحديد الشركات التي تقود الانتقال أو، بشكل أكثر ربحية، تحويل الشركات "البنية" (ذات الانبعاثات العالية) إلى شركات "خضراء".5

قيمة التحول

لقد أدرك المستثمرون أن سحب الاستثمارات (بيع الأصول القذرة) لا يحل مشكلة المناخ، بل ينقل الأصل ببساطة إلى مالك آخر قد يهتم بدرجة أقل بالانبعاثات. تكمن القيمة الحقيقية في الإشراف وإزالة الكربون التشغيلي. تشتري شركات الأسهم الخاصة والمديرون النشطون الآن أصولاً صناعية ومصانع أسمنت ومصانع صلب ومباني قديمة مقومة بأقل من قيمتها الحقيقية، وينشرون رأس المال لإزالة الكربون منها. عندما يتم إعادة بيع هذه الأصول كأصول "خضراء" أو "متوافقة مع الانتقال"، فإنها تتطلب سعراً أعلى. هذه الزيادة في التقييم هي ألفا الانتقال.7

على سبيل المثال، ضمن القطاع الصناعي، يتم تحديد الشركات في المعدات الكهربائية ومنتجات البناء والتكتلات الصناعية على أنها قادة "ألفا الانتقال" المخفيين.7 توفر هذه الشركات صواميل ومسامير الانتقال، وتنتج تحسيناتها التشغيلية عوائد تتفوق في الأداء على السوق الأوسع.

- رؤية رئيسية: المتخصصون في الاستدامة هم مهندسو ألفا الانتقال. خارطة الطريق التقنية الخاصة بهم لكفاءة الطاقة، والكهربة، وهندسة العمليات هي خطط الأعمال التي تطلق العنان لهذه القيمة المالية.

3. السيولة: علاوة عدم السيولة في البنية التحتية الخضراء

تشير السيولة إلى مدى سرعة تحويل الأصل إلى نقد دون التأثير على سعره. الأسهم العامة عالية السيولة؛ يمكن بيعها في ثوانٍ. مزرعة الرياح، أو خط أنابيب الهيدروجين، أو مبنى المكاتب المعدل كلها غير سائلة للغاية؛ قد يستغرق بيع هذه الأصول شهوراً أو سنوات.

في عام 2026، يحدث تناوب هائل لرأس المال من الأسواق العامة إلى الأسواق الخاصة (الأسهم الخاصة، والبنية التحتية، والائتمان الخاص) لتمويل انتقال الطاقة. لا يمكن للمستثمرين في هذه الأصول بيعها بسهولة، لذلك يطلبون علاوة عدم السيولة، وهو عائد إضافي لتعويض قفل رؤوس أموالهم لمدة تتراوح بين 10 إلى 20 عاماً.9

طفرة البنية التحتية

يتطلب الانتقال أصولاً ملموسة، وشبكات، وبطاريات، وأنابيب، وتعديلات، وهي غير سائلة بطبيعتها. يخصص المستثمرون المؤسسيون (صناديق التقاعد، شركات التأمين) رأس مال متزايد لهذه "الأصول الحقيقية" للحصول على تدفقات نقدية مستقرة وطويلة الأجل وعلاوة عدم السيولة، والتي من المتوقع أن تتسع على مدى السنوات الخمس المقبلة.11 يخلق هذا بيئة مواتية لمشاريع البنية التحتية طويلة الأمد التي غالباً ما يديرها متخصصو الاستدامة.

- الصراع: لقد أدى الطلب على الأصول الخضراء تاريخياً إلى ضغط العوائد (أموال كثيرة جداً تطارد مشاريع قليلة جداً). ومع ذلك، مع زيادة المعروض من المشاريع (مثل مناقصات النقل البحري في عام 2025)، تستقر هذه العلاوة، وتقدم فرصاً جذابة لرأس المال الصبور.12 يتطلع المستثمرون بشكل صريح إلى الحصول على علاوة عدم السيولة هذه من خلال ديون البنية التحتية والأسهم، والنظر إليها كحافز أساسي للاستثمار إلى جانب العوائد المتزايدة.9

فئات الأصول المشروحة

ينقسم النظام المالي العالمي إلى فئات أصول متميزة، تلعب كل منها دوراً متخصصاً في الانتقال. يتيح فهم هذه المجمعات المختلفة لرأس المال للمتخصص في الاستدامة استهداف مصدر التمويل المناسب للمشروع المناسب.

1. الدخل الثابت (الديون): محرك الانتقال

يظل سوق السندات أكبر مجموعة من رأس المال للحلول المناخية، حيث وصل سوق السندات المستدامة المسماة إلى أكثر من 6.3 تريليون دولار في الإصدار التراكمي بحلول منتصف عام 2025.13

اختفاء "العلاوة الخضراء"

السمة المميزة لسوق 2026 هي اختفاء العلاوة الخضراء (Greenium). تاريخياً، كان بإمكان مصدري السندات الخضراء دفع سعر فائدة (عائد) أقل قليلاً من مصدري السندات القياسية لأن المستثمرين كانوا على استعداد لدفع المزيد مقابل التصنيف الأخضر. غالباً ما تم الاستشهاد بهذا الخصم باعتباره الفائدة المالية الأساسية لإصدار الديون الخضراء.

بحلول عام 2025/2026، تؤكد البيانات التجريبية أن العلاوة الخضراء قد تبخرت إلى حد كبير. تظهر الدراسات التي تحلل بيانات الإصدار أن العلاوة قد تقلصت إلى ما يقرب من -1 نقطة أساس أو اختفت تماماً في الأسواق الثانوية.14 في بعض الحالات، قد لا تزال السندات الخضراء لأول مرة تتطلب ميزة طفيفة (حوالي 6 نقاط أساس)، لكن الفائدة العامة للسوق قد عادت إلى طبيعتها.16

لماذا؟ السوق مغمور بالإصدارات الخضراء، مما أدى إلى تطبيع المنتج. لم تعد هذه لعبة ندرة. انتقلت السندات الخضراء من عروض متخصصة إلى أدوات قياسية للشركات والدول ذات الدرجة الاستثمارية.17

التأثير هو أن الشركات لم يعد بإمكانها تبرير السندات الخضراء بناءً على وفورات التكلفة فقط. بدلاً من ذلك، فإنهم يصدرونها لـ إرسال إشارات استراتيجية، والوصول إلى قاعدة مستثمرين أوسع، وإثبات المرونة تجاه مخاطر الانتقال.16 يشتري المستثمرون الآن السندات الخضراء لأغراض إدارة المخاطر بدلاً من دعم المصدر.

صعود سندات الانتقال

مع تلاشي العلاوة الخضراء، تبرز سندات الانتقال كأداة حاسمة لعام 2026. على عكس السندات الخضراء (التي تمول مشاريع خضراء محددة مثل مزارع الطاقة الشمسية)، تسمح سندات الانتقال للقطاعات ذات الانبعاثات العالية (الصلب والشحن والطيران) بجمع رأس المال لرحلات إزالة الكربون الخاصة بها.18

قدم معيار السندات الخضراء للاتحاد الأوروبي (EuGB) ولوائح المملكة المتحدة السارية من أواخر عام 2025 إطاراً موثوقاً به، مما يقلل من المخاوف من "الغسل الانتقالي".19 وتضمن هذه المعايير استخدام الأموال للأنشطة التي تتماشى مع تصنيف الاتحاد الأوروبي أو مسارات الانتقال الموثوقة.

في حين أن السندات الخضراء لا تزال تهيمن (وتمثل ما يقرب من 68% من الإصدار في الربع الثاني من عام 2025)، تشهد سندات الانتقال اهتماماً متزايداً حيث يقر السوق بأن صافي الصفر لا يمكن أن يحدث دون إصلاح الصناعات عالية الكربون.13 أوضحت تحديثات إطار التمويل الأخضر التابع لحكومة المملكة المتحدة في عام 2025 بشكل أكبر النفقات المؤهلة، مستبعدة الطاقة النووية من السندات الحكومية الخضراء القديمة ولكنها مهدت الطريق لتمويل انتقال أوسع.21

تراجع السندات المرتبطة بالاستدامة (SLBs)

السندات المرتبطة بالاستدامة، حيث يرتفع سعر الفائدة إذا فشلت الشركة في تحقيق مؤشر أداء رئيسي (KPI)، فقدت حظوتها. انخفضت أحجام الإصدار بشكل كبير في عامي 2024 و 2025، لتصل إلى أدنى إصدار فصلي لها منذ عام 2021.22 وقد نما المشاركون في السوق متشككين في طموح الأهداف وتعقيد آليات "التصعيد". يفضل المستثمرون يقين أدوات "استخدام العائدات" (مثل السندات الخضراء) على الطبيعة المشروطة للسندات المرتبطة بالاستدامة.18

2. الأسهم العامة (الأسهم): ساحة الإشراف

تتميز أسواق الأسهم العامة في عام 2026 بانقسام عميق عبر المحيط الأطلسي فيما يتعلق بالحوكمة البيئية والاجتماعية والمؤسسية، مما يؤثر على كيفية الترويج لاستراتيجيات الاستدامة وتقييمها.

رد الفعل العكسي المناهض لـ ESG و"الأهمية المالية"

في الولايات المتحدة، أدى تسييس "الحوكمة البيئية والاجتماعية والمؤسسية" إلى تحول دلالي واستراتيجي. غالباً ما يتم تجنب مصطلحات مثل "ESG" في إيداعات الشركات ومكالمات المستثمرين، ويتم استبدالها بـ "الأهمية المالية".

بحلول عام 2025، كانت أكثر من 15 ولاية، بما في ذلك أوكلاهوما وتكساس وفلوريدا، قد سنت قوانين مناهضة للمعايير البيئية والاجتماعية والمؤسسية، على الرغم من أن العديد منها يواجه تحديات قانونية وعملية. واصلت ولايات مثل أريزونا وأركنساس تقديم مشاريع قوانين في الجلسات التشريعية لعام 2025 تهدف إلى تقييد دمج العوامل البيئية والاجتماعية والمؤسسية.23

يقوم المتخصصون في الاستدامة في الولايات المتحدة الآن بتأطير العمل المناخي بشكل صارم كواجب ائتماني. لا يتم تقديم اقتراح إزالة الكربون على أنه "جيد للكوكب"؛ بل يتم تقديمه على أنه "يحافظ على قيمة المساهمين على المدى الطويل ضد الصدمات التنظيمية والمادية".26 يؤكد مديرو الأصول مثل بلاك روك أن سياسات الإشراف الخاصة بهم تستند إلى الأهمية المالية، وليس الهندسة الاجتماعية.27

انخفض الدعم لمقترحات المساهمين "البيئية والاجتماعية" (E&S) بشكل كبير (بنسبة تقارب 40% في عام 2025 مقارنة بعام 2024)، حيث يركز كبار مديري الأصول بشكل صارم على المقترحات ذات الجدارة المالية الواضحة بدلاً من الإدارة الجزئية الإلزامية.28 ومع ذلك، لا تزال المقترحات المتعلقة بالتصويت على الأجور تحظى بدعم كبير (~91%)، مما يشير إلى أن المستثمرين انتقائيون، وليسوا معاديين بشكل عشوائي.28

الموازي الأوروبي: ركود التصنيف "الاجتماعي"

بينما تتصارع الولايات المتحدة مع تشريعات صريحة "مناهضة للحوكمة البيئية والاجتماعية والمؤسسية"، شهدت أوروبا تحولاً هادئاً ولكنه مهم فيما يتعلق بحرف "S" (الاجتماعي) في ESG. بحلول عام 2026، توقف التصنيف الاجتماعي المقترح للاتحاد الأوروبي فعلياً.

لقد أقر المنظمون والمشاركون في السوق بأنه على عكس الكربون، الذي له وحدة عالمية (أطنان من مكافئ ثاني أكسيد الكربون)، فإن المقاييس الاجتماعية نسبية ثقافياً ويصعب قياسها مالياً. وبالتالي، حول السوق تركيزه من "تصنيف اجتماعي" إلزامي إلى نهج قائم على المخاطر يركز على الضمانات الدنيا.

بالنسبة للمستثمر، لم يعد "الاجتماعي" يتعلق بتسجيل التأثير الإيجابي؛ بل يتعلق بمخاطر التقاضي واستمرارية سلسلة التوريد. الامتثال لتوجيه العناية الواجبة لاستدامة الشركات (CSDDD) هو الحد الأدنى الجديد. المستثمرون لا يبحثون عن شركات "جيدة اجتماعياً"؛ بل يقومون بفحص الشركات التي لا تمتلك عمالة قسرية في سلاسل التوريد الخاصة بالطاقة الشمسية، والنظر إلى انتهاكات حقوق الإنسان بشكل صارم كالتزامات تشغيلية وللسمعة.

الشركات ذات رأس المال الصغير مقابل الشركات ذات رأس المال الكبير

من الاتجاهات المهمة في عام 2026 التحول نحو الأسهم الصغيرة والمتوسطة، خاصة تلك المشاركة في القواعد الصناعية المحلية وتكنولوجيا المناخ في الولايات المتحدة.

من حيث التقييم، يُنظر إلى أسهم الشركات ذات رأس المال الكبير (خاصة عمالقة التكنولوجيا "السبعة الرائعين") على أنها باهظة الثمن، مع تباطؤ نمو الأرباح. على النقيض من ذلك، فإن الشركات الصغيرة مقومة تاريخياً بأقل من قيمتها وتستعد للنهضة.30

من حيث الأهمية المناخية، غالباً ما تركز الشركات ذات رأس المال الصغير محلياً بشكل أكبر وتتضمن جهات فاعلة صناعية متخصصة مهمة للانتقال (مثل مصنعي المكونات المتخصصة للشبكة). نظراً لقوة الاقتصاد الأمريكي واستمرار سياسات مثل قانون الحد من التضخم (IRA) وقانون CHIPS في نشر رأس المال، من المتوقع أن تتفوق هذه الشركات الصغيرة والذكية في نمو الأرباح.30

3. الأسهم الخاصة (PE) ورأس المال الاستثماري (VC): البناة

الأسواق الخاصة هي المكان الذي يتم فيه "العمل الحقيقي" للانتقال، بعيداً عن ضغوط التقارير ربع السنوية للأسواق العامة.

الأسهم الخاصة: خطة إزالة الكربون التشغيلية

تجاوزت الأسهم الخاصة (PE) مجرد استبعاد قطاعات معينة. الاستراتيجية المهيمنة في عام 2026 هي إزالة الكربون التشغيلي.

تستحوذ شركات الأسهم الخاصة على أصول كثيفة الكربون في قطاعات مثل المواد الكيميائية أو التصنيع أو الصناعة. ثم تقوم بتنفيذ خطط تحول من "الرمادي إلى الأخضر"، من خلال تركيب الطاقة المتجددة، وتحسين الكفاءة الحرارية، وكهربة العمليات.33

هذا ليس عملاً خيرياً. من خلال خفض كثافة الكربون، تقوم شركة الأسهم الخاصة بـ "تقليل مخاطر" الأصل، مما يجعله أكثر جاذبية للمشترين المستقبليين (الذين قد تكون لديهم أهداف صافي الصفر) ويطالبون بمضاعف خروج أعلى.35 قامت شركات مثل أبولو (Apollo) بتطوير منصات مخصصة لدفع خلق القيمة هذا عبر محافظها الاستثمارية، معتبرة إزالة الكربون كرافعة لنمو الأرباح النهائية.34

رأس المال الاستثماري: التحول إلى التكنولوجيا العميقة

لقد بلغ عصر تمويل "برمجيات المناخ" (تطبيقات تتبع الكربون) ذروته. إن مشهد رأس المال الاستثماري (VC) في عام 2026 مهووس بـ التكنولوجيا العميقة والأجهزة.

تتدفق الاستثمارات إلى البطاريات، والتحليل الكهربائي للهيدروجين، والحرارة الصناعية، وأجهزة الشبكات. بينما توفر البرمجيات هوامش ربح أعلى، توفر الأجهزة التخفيضات في الانبعاثات التي يقتضيها القانون والفيزياء. لقد تحول التركيز من "النمو بأي ثمن" إلى "التوسع المربح" للتقنيات المادية.36

يتمثل التحدي المستمر في "وادي الموت" (Valley of Death)، وهو فجوة التمويل بين تجربة تقنية وبناء أول مصنع تجاري. غالباً ما تكون صناديق رأس المال الاستثماري أصغر من أن تغطي هذه المرحلة التي تتطلب نفقات رأسمالية ضخمة. لسد هذه الفجوة، تظهر هياكل "رأس المال المضفر" (braided capital)، التي تمزج رأس المال الخيري/الميسر (التحفيزي) مع رأس المال الاستثماري التقليدي والائتمان الخاص لتقليل مخاطر مشاريع الأجهزة هذه.38 تم تصميم صناديق جديدة تستهدف جولات بقيمة 100-200 مليون دولار خصيصاً لمساعدة الشركات على عبور هذه الهوة.38

الائتمان الخاص: قوة محركة جديدة

نظراً لأن البنوك تواجه متطلبات رأس مال أكثر صرامة وضغوطاً لإزالة الكربون من دفاتر القروض، فقد تدخل الائتمان الخاص (المقرضون من غير البنوك) لتمويل الانتقال.

تمول صناديق الائتمان الخاص بشكل متزايد مشاريع معقدة يصعب تخفيف انبعاثاتها في مجالات الصلب أو الطيران، والتي قد تتجنبها البنوك التقليدية بسبب صرامتها أو الخوف على سمعتها.

شكل لاعبون رئيسيون مثل أبولو وستاندرد تشارترد شراكات بمليارات الدولارات (مثل اتفاقية بقيمة 3 مليارات دولار في أوائل عام 2025) لتوجيه الائتمان الخاص نحو مشاريع الانتقال النظيف والبنية التحتية. تجمع هذه الشراكات بين شبكة إنشاء البنك ورأس المال المرن لصندوق الائتمان الخاص لتمويل "النهضة الصناعية العالمية".41

4. الأصول الحقيقية: الخطوط الأمامية المادية

تمثل الأصول الحقيقية، العقارات والبنية التحتية، ساحة المعركة الملموسة للانتقال.

العقارات: الخصومات البنية والعلاوات الخضراء

في العقارات التجارية (CRE)، انقسم السوق بناءً على أداء الاستدامة.

الخصم البني (Brown Discount): يتم تداول المباني ذات التصنيفات المنخفضة للطاقة (مثل تصنيفات EPC E أو F أو G) بخصومات كبيرة (10-20%). إنهم يواجهون "مخاطر السيولة"، فالمستثمرون ببساطة لن يشتروها لأن تكلفة تعديلها لتلبية معايير عام 2030 باهظة للغاية.43

العلاوة الخضراء (Green Premium): بينما يجادل البعض بأن العلاوة الخضراء بدأت تعود لطبيعتها، لا تزال المباني عالية الأداء تتطلب إيجارات ومعدلات إشغال أعلى بسبب طلب المستأجرين على مقرات متوافقة مع أهداف صافي الصفر.45

تحليل CRREM: لا يزال مراقب العقارات لمخاطر الكربون (CRREM) هو المعيار العالمي لتقييم مخاطر التقادم. في عام 2025، قام CRREM بتحديث مصطلحاته من "سنة تقطع السبل" (Stranding Year) إلى "سنة عدم التوافق" (Misalignment Year) لتعكس أنه يمكن تعديل الأصول، ولكن تظل إشارة التحذير المالي حادة لأي أصل يتجاوز ميزانية الكربون الخاصة به.47

البنية التحتية: صراع الذكاء الاصطناعي والطاقة

الاتجاه الأكثر انفجاراً في عام 2025 هو الصدام بين الذكاء الاصطناعي (AI) وصافي الصفر.

الطلب على الطاقة لمراكز بيانات الذكاء الاصطناعي هائل، فهي تستهلك كميات غير مسبوقة من الكهرباء. تتوقع وكالة الطاقة الدولية (IEA) أن يتضاعف استهلاك مراكز البيانات للطاقة بحلول عام 2026.48 يصطدم هذا الطلب بشبكة مقيدة. في مناطق مثل أيرلندا وأجزاء من الولايات المتحدة، يتم رفض توصيل مراكز بيانات جديدة أو تواجه تأخيرات لسنوات. في أيرلندا، تستهلك مراكز البيانات بالفعل أكثر من 22% من الكهرباء الوطنية.49

تدفع هذه الأزمة الاستثمار الضخم في تحديث الشبكات والطاقة النظيفة. تضخ صناديق البنية التحتية المليارات في خطوط النقل، وتخزين البطاريات، والتوليد "خلف العداد" (مثل مركز بيانات يمتلك نظام طاقة شمسية وبطاريات خاصاً به).9 يعمل مقدمو الخدمات السحابية الكبرى كمستأجرين رئيسيين جدد للطاقة النظيفة، مما يدفع الطلب على الطاقة النووية والحرارية الأرضية.52

5. السلع الأساسية: المواد الخام للانتقال

انتقال الطاقة هو انتقال للمواد. الانتقال من الوقود الأحفوري إلى مصادر الطاقة المتجددة ينقل الاقتصاد من كونه كثيف الاستخدام للوقود إلى كثيف الاستخدام للمعادن.

أزمة العرض: النحاس والليثيوم والنيكل

النحاس: غالباً ما يُطلق عليه "معدن الكهربة"، ويواجه النحاس عجزاً حاداً في المعروض بحلول عام 2026. الطلب من السيارات الكهربائية ومزارع الرياح ومراكز بيانات الذكاء الاصطناعي يفوق إمدادات المناجم. تستغرق المناجم الجديدة أكثر من 15 عاماً للحصول على تصاريح، مما يخلق نقصاً هيكلياً يهدد بإبطاء الانتقال. تشير توقعات جولدمان ساكس إلى عجز يتجاوز نصف مليون طن، مما يخلق ضغطاً تصاعدياً على الأسعار.50

الليثيوم: ميزان السوق متقلب. بعد فائض في 2023-2024 مدفوعاً بزيادة العرض، تتباعد التوقعات لعام 2026. يتوقع بعض المحللين العودة إلى العجز مع تسارع الطلب على أنظمة تخزين الطاقة (ESS)، مما قد يخلق نقصاً في هيدروكسيد الليثيوم المستخدم في البطاريات.55

النيكل: تسيطر إندونيسيا على إمدادات النيكل العالمية (حوالي 60%)، مما أدى إلى فائض. ومع ذلك، تخطط الحكومة لخفض الإنتاج في عام 2026 لإدارة الأسعار، مما يسلط الضوء على المخاطر الجيوسياسية لسلاسل إمداد المعادن الخضراء.58

حاجز التجارة التنظيمي: حافة الهاوية لآلية تعديل حدود الكربون (CBAM) لعام 2027

بينما يؤدي عجز العرض إلى ارتفاع أسعار السلع الأساسية، فإن آلية تعديل حدود الكربون (CBAM) تعيد تعريف تكلفة الوصول إلى أسواق المملكة المتحدة والاتحاد الأوروبي. بالنسبة للمتخصصين في الاستدامة، عام 2026 هو نافذة التحضير النهائية قبل تفعيل آلية المملكة المتحدة.

اختلاف المملكة المتحدة: على عكس آلية CBAM للاتحاد الأوروبي، التي بدأت مرحلة انتقالية في عام 2023، تم تعيين آلية CBAM في المملكة المتحدة للتنفيذ في يناير 2027 بنطاق مميز. بشكل حاسم، تتضمن آلية المملكة المتحدة الزجاج والسيراميك، وهي قطاعات تم استبعادها سابقاً من النطاق الأولي للاتحاد الأوروبي، مع استبعاد الكهرباء.

بالنسبة لمديري الأصول والعملاء الصناعيين، يخلق هذا مشهداً معقداً للامتثال. يعد حساب "التزام CBAM" الآن مكوناً إلزامياً في العناية الواجبة لسلسلة التوريد. سيحمل استيراد الصلب لمشروع تطوير في لندن أو بلاط السيراميك لمشروع تعديل تحديثي تكلفة إضافية مباشرة على سعر الكربون إذا تجاوزت الانبعاثات المضمنة المعايير المحلية. يتم إلغاء "التخصيص المجاني" للبدلات، مما يعني أن تكلفة الكربون تنتقل من مقياس نظري للإبلاغ إلى بند في دفتر المشتريات.

جوازات السفر الرقمية للمنتجات (DPP)

لإدارة الأخلاقيات ودائرية هذه المواد، قدم الاتحاد الأوروبي جواز السفر الرقمي للمنتجات.

تدخل لائحة البطاريات هذه حيز التنفيذ في 18 فبراير 2027، ويجب أن تحتوي كل بطارية سيارة كهربائية وبطارية صناعية في الاتحاد الأوروبي على جواز سفر رقمي يحتوي على بيانات عن كيميائها وبصمتها الكربونية والمحتوى المعاد تدويره.60

وهذا يعني أنه في عام 2026، تتسابق سلسلة توريد السيارات بأكملها لتنفيذ البنية التحتية للبيانات لهذا الغرض. يتطلب جواز السفر رمز استجابة سريعة (QR) يربط بقاعدة بيانات آمنة، مما يخلق عبئاً ضخماً للامتثال ولكنه يوفر أيضاً فرصة لتكنولوجيا التتبع.62

المفاهيم الناشئة والمتخصصة

إلى جانب فئات الأصول التقليدية، شهد عام 2025 نضوج الأدوات المالية القائمة على الطبيعة.

انقسام سوق الكربون:

لا يشبه سوق الكربون الطوعي (VCM) لعام 2025 سوق أوائل العشرينيات. بعد تنفيذ مبادئ الكربون الأساسية (CCPs) التابعة لـ مجلس النزاهة لسوق الكربون الطوعي (ICVCM)، انقسم السوق بشكل عنيف.

علاوة النزاهة: أصبحت التعويضات "غير المرغوب فيها"، مثل مشاريع الطاقة المتجددة التاريخية أو ائتمانات إزالة الغابات التي تفتقر إلى خطوط أساس صارمة، أصولاً محاصرة فعلياً، ويتم تداولها بقيمة تقترب من الصفر. تخلت عنها الشركات المشترية، التي تشعر بالقلق من التقاضي بشأن الغسل الأخضر.

تحول رأس المال حصرياً إلى الائتمانات عالية النزاهة وعمليات الإزالة الدائمة (مثل الفحم الحيوي والالتقاط المباشر من الهواء). وتتطلب هذه الائتمانات علاوة ضخمة تعكس جودتها وندرتها. بالنسبة للمتخصص في الاستدامة، النصيحة للفرق المالية واضحة: لم يعد شراء التعويضات الرخيصة استراتيجية تحوط؛ بل هو مسؤولية وتهديد للسمعة. الاستراتيجية لعام 2026 هي "الخفض أولاً، والإزالة ثانياً"، مع إخضاع محافظ التعويضات لنفس العناية الواجبة كأي أصل مالي آخر.

التنوع البيولوجي ورأس المال الطبيعي

لم تعد الطبيعة مجرد "شيء من الجيد امتلاكه"؛ بل أصبحت فئة أصول قابلة للاستثمار.

اعتمادات التنوع البيولوجي، وهي متميزة عن اعتمادات الكربون، تمثل وحدة من "الارتقاء" بالتنوع البيولوجي (مثل استعادة هكتار من الأراضي الرطبة). في حين أن السوق لا يزال صغيراً مقارنة بالكربون، فإنه يكتسب قوة جذب من خلال أطر عمل مثل الإطار العالمي للتنوع البيولوجي (الهدف 19) الذي يهدف إلى تعبئة 200 مليار دولار سنوياً.64

أطلقت أستراليا أول سوق وطني طوعي لإصلاح الطبيعة في العالم في عام 2025. يسمح هذا لأصحاب الأراضي بإنتاج شهادات قابلة للتداول لمشاريع التنوع البيولوجي، مما يخلق تياراً جديداً للإيرادات للمزارعين والمحافظين على البيئة. انطلق السوق رسمياً بأول منهجية له في أوائل عام 2025، مما سمح للمشاريع بالتسجيل اعتباراً من 1 مارس 2025.66

مقايضات الديون مقابل الطبيعة

تطورت أداة الديون السيادية هذه من أداة خيرية متخصصة إلى آلية رئيسية لإعادة الهيكلة المالية.

تقوم دولة (غالباً في النصف الجنوبي من الكرة الأرضية) بإعادة تمويل ديونها التجارية باهظة الثمن بسعر فائدة أقل (غالباً بضمان من بنك متعدد الأطراف مثل IDB أو DFC). يتم تخصيص المدخرات للحفاظ على الطبيعة.

في أواخر عام 2024 / أوائل عام 2025، أغلقت جزر البهاما مقايضة بقيمة 300 مليون دولار لتمويل الحفاظ على المحيطات، والتي تم الاعتراف بها كصفقة مهمة في مجال ESG. كما أكملت الإكوادور مقايضة ضخمة لمنطقة الأمازون.68

يجادل النقاد بأن هذه المقايضات معقدة، وغير شفافة، وتوفر تخفيفاً للديون صغيراً نسبياً مقارنة بإعادة الهيكلة الكاملة، لكنها تظل أداة شائعة للدول الغنية بالتنوع البيولوجي ولكنها فقيرة نقدياً.71

"ورقة الغش" لعام 2026 للمتخصصين في الاستدامة

للتواصل بفعالية مع الفرق المالية، يجب على المتخصصين في الاستدامة ترجمة عملهم إلى لغة المدير المالي (CFO).

| مفهوم الاستدامة | الترجمة المالية (2026) | لماذا تهتم المالية |

|---|---|---|

| إزالة الكربون | تقليل المخاطر / المرونة | يخفض تكلفة رأس المال؛ يمنع تقادم الأصول. |

| المخاطر المناخية المادية | التزام النفقات الرأسمالية (CapEx) / مخاطر التأمين | تؤثر بشكل مباشر على التدفقات النقدية المستقبلية وتقييم الأصول. |

| انبعاثات النطاق 3 | تقلبات سلسلة التوريد | التعرض لضرائب الكربون والاضطرابات في المراحل السابقة من الإنتاج. |

| فقدان التنوع البيولوجي | المخاطر النظامية / التشغيلية | يهدد إمدادات المواد الخام (مثل الزراعة والمياه). |

| الأهمية المزدوجة (Double Materiality) | الامتثال التنظيمي (الاتحاد الأوروبي) | إعداد التقارير الإلزامية بموجب CSRD؛ يحدد المسؤولية القانونية. |

| العلاوة الخضراء (Green Premium) | الوصول إلى الأسواق / السيولة | يضمن إمكانية بيع الأصل لأوسع شريحة من المشترين. |

الخلاصة الاستراتيجية

محادثة "الاستدامة" في عام 2026 هي محادثة "تخصيص رأس مال". المستثمرون لا يبحثون عن انتصارات أخلاقية؛ إنهم يبحثون عن عوائد معدلة حسب المخاطر.

- في الاتحاد الأوروبي: ينصب التركيز على الامتثال والأهمية المزدوجة. يجب عليك الإبلاغ عن التأثيرات على العالم لأن القانون (CSRD و SFDR) يفرض ذلك.72

- في الولايات المتحدة: ينصب التركيز على الأهمية المالية والفرص. يجب أن تثبت أن مبادرات الاستدامة تحمي النتيجة النهائية أو تلتقط نمواً جديداً (مثل الإعفاءات الضريبية من IRA، وحلول طاقة الذكاء الاصطناعي).26

بالنسبة للمتخصص في الاستدامة، يتمثل الهدف في وضع كل مشروع، سواء كان مصنع بطاريات جديداً، أو استعادة لأشجار المانغروف، أو ترقية لشبكة الكهرباء، كوسيلة لـ ألفا الانتقال. أنت لا تنقذ الكوكب فحسب؛ بل تقوم ببناء الأصول المرنة وعالية القيمة لاقتصاد المستقبل.

References

- Integrating climate risk into the 2025 EU-wide stress test: the effects of climate risks for firms, accessed on January 4, 2026, https://www.ecb.europa.eu/press/financial-stability-publications/macroprudential-bulletin/html/ecb.mpbu202511_04.en.html

- From sustainability to stability: Transition plans enter the prudential agenda, accessed on January 4, 2026, https://www.unepfi.org/news/from-sustainability-to-stability-transition-plans-enter-the-prudential-agenda/

- Understanding Physical Climate Risks in Portfolios – Mercer, accessed on January 4, 2026, https://www.mercer.com/insights/investments/investing-sustainably/understanding-physical-climate-risks-in-portfolios/

- Real Estate Climate Risk Premium – AEW Capital Management, accessed on January 4, 2026, https://www.aew.com/research/real-estate-climate-risk-premium

- Download, accessed on January 4, 2026, https://www.alphanetworks.com/uploads/csrdownloaden/689574a0cdefb.pdf

- Equity Strategies for a Net Zero Economy | Dhanam Prabawa Holdings, accessed on January 4, 2026, https://dhanamprabawa.wixsite.com/dhanamprabawa/general-clean

- EU Taxonomy Navigator 3.0 – DNB, accessed on January 4, 2026, https://content.dnb.no/docs/9398840/esg-eu-taxonomy-navigator-3-181225.pdf

- Silver: where beauty meets conductivity – Lombard Odier Investment Managers, accessed on January 4, 2026, https://am.lombardodier.com/contents/news/investment-viewpoints/2024/may/1179-MAR-silver.html

- Landmark new research reveals private equity and infrastructure top unlisted investment picks | IFM Investors, accessed on January 4, 2026, https://www.ifminvestors.com/news-and-insights/media-centre/landmark-new-research-reveals-private-equity-and-infrastructure-top-unlisted-investment-picks/

- The Alternative Outlook for 2025 | Natixis Investment Managers, accessed on January 4, 2026, https://www.im.natixis.com/en-latam/insights/alternatives/2025/the-alternative-outlook-for-2025

- Q3 2025 | Highlights | KKR, accessed on January 4, 2026, https://www.kkr.com/content/dam/kkr/insights/pdf/global-wealth-investment-playbook-highlights-3q25.pdf

- The prospects for infrastructure debt in 2025 – Aviva Investors, accessed on January 4, 2026, https://www.avivainvestors.com/en-gb/views/aiq-investment-thinking/2025/01/infrastructure-debt-value/

- Labeled Sustainable Bonds – Market Update – July 2025 – The World Bank, accessed on January 4, 2026, https://thedocs.worldbank.org/en/doc/9a258e226b80204053eabdd50ed1bc08-0340012025/original/Labeled-Bond-Quarterly-Newsletter-Issue-No-12.pdf

- European financial green bonds: yield and impact go hand in hand – GAM.com, accessed on January 4, 2026, https://www.gam.com/en/our-thinking/outlook-2026/atlanticomnium-climate-bond

- The good, the bad, the opportunities: green bonds in 2025 | AXA IM Corporate, accessed on January 4, 2026, https://www.axa-im.com/sustainability/insights/good-bad-opportunities-green-bonds-2025

- ESG Strategist – Investigating commonly-cited factors of the greenium – ABN AMRO, accessed on January 4, 2026, https://www.abnamro.com/research/en/our-research/esg-strategist-investigating-commonly-cited-factors-of-the-greenium

- No More Greenium: What the Vanishing Green Bond Premium Means for Sustainable Finance – Nordic ESG Lab, accessed on January 4, 2026, https://nordicesglab.cbs.dk/no-more-greenium-what-the-vanishing-green-bond-premium-means-for-sustainable-finance/

- Global Sustainable Bond Issuance To Hold Steady At $1 Trillion In 2025, accessed on January 4, 2026, https://www.spglobal.com/ratings/en/regulatory/article/250205-sustainability-insights-global-sustainable-bond-issuance-to-hold-steady-at-1-trillion-in-2025-s13402934

- The European green bond standard – Supporting the transition – Finance, accessed on January 4, 2026, https://finance.ec.europa.eu/sustainable-finance/tools-and-standards/european-green-bond-standard-supporting-transition_en

- UK transition plans: A chance to drive sustainable finance at scale – IEEFA, accessed on January 4, 2026, https://ieefa.org/resources/uk-transition-plans-chance-drive-sustainable-finance-scale

- UK Government Green Financing Framework 2025 – GOV.UK, accessed on January 4, 2026, https://assets.publishing.service.gov.uk/media/6925b8119fd433badebc3171/E03494062_UK_Government_Green_Financing_Framework_2025_WEB_ACCESSIBLE.pdf

- ESG Finance Report – AFME, accessed on January 4, 2026, https://www.afme.eu/media/5ubftr3y/esgfinancereport1q25.pdf

- State legislative approaches opposing ESG investing – Ballotpedia, accessed on January 4, 2026, https://ballotpedia.org/State_legislative_approaches_opposing_ESG_investing

- States That are Pro or Anti ESG Investing – Natural Investments, accessed on January 4, 2026, https://naturalinvestments.com/states-for-or-against-esg-investing/

- Anti-ESG Crusade in US Sweeps 15 States With More Laws in Works | BloombergNEF, accessed on January 4, 2026, https://about.bnef.com/insights/finance/anti-esg-crusade-in-us-sweeps-15-states-with-more-laws-in-works/

- 2025 Benchmark Policy Guidelines United States – Glass Lewis, accessed on January 4, 2026, https://resources.glasslewis.com/hubfs/2025%20Guidelines/2025%20US%20Benchmark%20Policy%20Guidelines.pdf

- 2025 Global Voting Spotlight | BlackRock, accessed on January 4, 2026, https://www.blackrock.com/corporate/literature/publication/2025-investment-stewardship-voting-spotlight.pdf

- 2025 Proxy Season Review: Four Key Takeaways, accessed on January 4, 2026, https://corpgov.law.harvard.edu/2025/08/06/2025-proxy-season-review-four-key-takeaways/

- 2025 Proxy Season: Why Consistency Matters in a Changing Landscape, accessed on January 4, 2026, https://www.calvert.com/insights/articles/calvert-2025-proxy-voting-review.html

- Why Small- and Mid-Cap Stocks Deserve Attention – American Century Investments, accessed on January 4, 2026, https://www.americancentury.com/insights/small-cap-mid-cap-stocks-2025/

- 2025 Outlook: Small Caps Provide Cost-Effective Exposure to Strong US Economy – Schroders, accessed on January 4, 2026, https://www.schroders.com/en-us/us/individual/insights/2025-outlook-small-caps-offer-an-inexpensive-way-to-gain-exposure-to-the-robust-us-economy/

- Are Small Caps Next in Line to Shine? – Russell Investments, accessed on January 4, 2026, https://russellinvestments.com/content/ri/ca/en/insights/russell-research/2025/07/small-caps-next-in-line.html

- Pathways to Commercial Liftoff: Decarbonising Chemicals & Refining – Climate Program Portal, accessed on January 4, 2026, https://climateprogramportal.org/uploads/2025/02/20230921-Pathways-to-Commercial-Liftoff-Chemicals-Refining.pdf

- Building Better Businesses: How Apollo Equity Helps Drive Value Through Portfolio Company Decarbonisation, accessed on January 4, 2026, https://www.apollo.com/content/dam/apolloaem/documents/insights/decarbonization-whitepaper-august-2024.pdf

- SUSTAINABILITY REPORT VOLUME 16 – PCAF, accessed on January 4, 2026, http://carbonaccountingfinancials.com/files/institutions_downloads/apollo-2024-sustainability-report-june-2025.pdf

- US Climate Tech Investment Achieves Six Straight Months of Growth; Silicon Valley Bank Releases Annual Report, accessed on January 4, 2026, https://www.svb.com/news/company-news/us-climate-tech-investment-achieves-six-straight-months-of-growth-silicon-valley-bank-releases-annual-report/

- State of Climate Tech Q3 2025: Capital Selectivity Defines a Maturing Market, accessed on January 4, 2026, https://netzeroinsights.com/resources/state-of-climate-tech-q3-2025/

- $60B Venture Capital Alliance Backs $300M Fund for Climate-Tech Startups, accessed on January 4, 2026, https://carboncredits.com/60b-venture-capital-alliance-backs-300m-fund-for-climate-tech-startups/

- Braiding capital to bridge climate tech’s ‘Valley of Death’ – ImpactAlpha, accessed on January 4, 2026, https://impactalpha.com/braiding-capital-to-bridge-climate-techs-valley-of-death/

- Explainer: The “Valley of Death” and the Challenges of Scaling Climate Tech, accessed on January 4, 2026, https://cleanenergyforum.yale.edu/2022/03/28/explainer-the-valley-of-death-and-the-challenges-of-scaling-climate-tech

- Apollo and Standard Chartered eye $3bn for ‘unprecedented capital market opportunity’, accessed on January 4, 2026, https://www.infrastructureinvestor.com/apollo-and-standard-chartered-eye-3bn-for-unprecedented-capital-market-opportunity/

- Apollo and Standard Chartered Form US$3B Financing Partnership for Global Infrastructure and Energy Transition Credit, accessed on January 4, 2026, https://www.apollo.com/insights-news/pressreleases/2025/01/apollo-and-standard-chartered-form-us-3b-financing-partnership-for-global-infrastructure-and-energy-transition-credit-3009228

- The sustainable asset advantage: unlocking value for a green future – JLL, accessed on January 4, 2026, https://www.jll.com/en-us/insights/the-sustainable-asset-advantage-unlocking-value-for-a-green-future

- ANALYSIS: The hidden cost of inaction، brown discounts in CRE – Building Atlas, accessed on January 4, 2026, https://www.buildingatlas.io/insights/analysis-the-hidden-cost-of-inactionbrown-discounts-in-cre

- Green Premiums, Brown Discounts: The Commercial Value of Sustainability in Real Estate, accessed on January 4, 2026, https://noda.ai/insights/green-premiums-brown-discounts

- Retail investment: green premium or brown discount? – Savills, accessed on January 4, 2026, https://www.savills.com/ReimaginingRetail/retail-investment-green-premium-or-brown-discount/

- CRREM Foundation Updates Terminology – Nareit, accessed on January 4, 2026, https://www.reit.com/news/blog/nareit-developments/crrem-foundation-updates-terminology

- IEA Study Sees AI, Cryptocurrency Doubling Data Center Energy Consumption by 2026, accessed on January 4, 2026, https://www.datacenterfrontier.com/energy/article/33038469/iea-study-sees-ai-cryptocurrency-doubling-data-center-energy-consumption-by-2026

- The AI energy challenge: How to scale responsibly and win, accessed on January 4, 2026, https://www.weforum.org/stories/2025/12/net-positive-ai-energy-2030/

- Investing in the infrastructure of modern society | McKinsey, accessed on January 4, 2026, https://www.mckinsey.com/industries/infrastructure/our-insights/the-infrastructure-moment

- Can US infrastructure keep up with the AI economy? – Deloitte, accessed on January 4, 2026, https://www.deloitte.com/us/en/insights/industry/power-and-utilities/data-center-infrastructure-artificial-intelligence.html

- The data center report we promise you haven’t read – CTVC by Sightline Climate, accessed on January 4, 2026, https://www.ctvc.co/the-data-center-report-we-promise-you-havent-read/

- Copper Volatility Cant Detract From Broader Supply-Demand Pressures – Insurance News, accessed on January 4, 2026, https://insurancenewsnet.com/oarticle/copper-volatility-cant-detract-from-broader-supply-demand-pressures

- The global copper market is entering an age of extremely large deficits – MINING.COM, accessed on January 4, 2026, https://www.mining.com/the-global-copper-market-is-entering-an-age-of-extremely-large-deficits/

- Lithium Prices Surge Amid Strong Demand Forecasts, Could Reach Up to $28,000/Ton by 2026 – CarbonCredits.com, accessed on January 4, 2026, https://carboncredits.com/lithium-prices-surge-amid-strong-demand-forecasts-could-reach-up-to-28000-ton-by-2026-nili/

- Brenton Saunders: Why the lithium tide is set to turn in 2026 | Pendal Group, accessed on January 4, 2026, https://pendalgroup.com/education-and-resources/brenton-saunders-why-the-lithium-tide-is-set-to-turn-in-2026

- A tale of a looming surplus in the lithium industry: sticky supply to stay? | Wood Mackenzie, accessed on January 4, 2026, https://www.woodmac.com/news/opinion/a-tale-of-a-looming-surplus-in-the-lithium-industry-sticky-supply-to-stay/

- Nickel Prices Jump After Top Producer Indonesia Signals 2026 Output Cut, accessed on January 4, 2026, https://www.ecofinagency.com/news/3112-51714-nickel-prices-jump-after-top-producer-indonesia-signals-2026-output-cut

- Indonesia’s Nickel Supply Management Transforms Global Market Dynamics 2026, accessed on January 4, 2026, https://discoveryalert.com.au/market-forces-indonesia-nickel-supply-management-2026/

- Digital Product Passports in the EU – Comprehensive Expansion under the Ecodesign for Sustainable Products Regulation and what can be learnt from the Battery Passport Pilot – Hogan Lovells, accessed on January 4, 2026, https://www.hoganlovells.com/en/publications/digital-product-passports-in-the-eu-comprehensive-expansion

- EU Battery Regulation Updates – Reverse Logistics Group, accessed on January 4, 2026, https://rev-log.com/eu-battery-regulation-updates/

- Battery Passport Content Guidance, accessed on January 4, 2026, https://thebatterypass.eu/uploads/q-a_content-guidance.pdf

- Digital Product Passport & Battery Passport Implementation Guide | Informatica, accessed on January 4, 2026, https://www.informatica.com/resources/articles/digital-product-passport-battery-passport-guide.html

- Biodiversity Finance Factbook – Bloomberg Professional Services, accessed on January 4, 2026, https://assets.bbhub.io/professional/sites/44/Biodiversity-Finance-Factbook-COP30-Edition.pdf

- Biodiversity Finance Factbook – Bloomberg Professional Services, accessed on January 4, 2026, https://assets.bbhub.io/professional/sites/24/Biodiversity-Finance-Factbook_COP16.pdf

- Nature Repair Market, accessed on January 4, 2026, https://cdn.environment.sa.gov.au/landscape/docs/ny/Nature-Repair-Market_fact-sheet.pdf

- Ready, set, launch: Australia’s world-first Nature Repair Market is now operational – KWM, accessed on January 4, 2026, https://www.kwm.com/au/en/insights/latest-thinking/ready-set-launch-australias-world-first-nature-repair-market-is-now-operational.html

- Debt For Nature Swap Hailed As ESG Deal of Year – The Bahama Journal, accessed on January 4, 2026, http://jonesbahamas.com/debt-for-nature-swap-hailed-as-esg-deal-of-year/

- Bahamas Unlocks $124 Million for Ocean Protection via Debt Swap – ESG News, accessed on January 4, 2026, https://esgnews.com/bahamas-unlocks-124-million-for-ocean-protection-via-debt-swap/

- Ecuador’s Debt-for-Nature Swap: A Small Deal, powerful message – Climate Policy Lab, accessed on January 4, 2026, https://www.climatepolicylab.org/communityvoices/2025/1/16/ecuadors-debt-for-nature-swap-a-small-deal-powerful-message

- Debt-for-nature swaps reduce debt seven times less than debt restructurings – Debt Justice, accessed on January 4, 2026, https://debtjustice.org.uk/press-release/debt-for-nature-swaps-reduce-debt-seven-times-less-than-debt-restructurings

- Double Materiality: A New Standard for Corporate Transparency and Accountability, accessed on January 4, 2026, https://www.esgreportinghub.org/article/double-materiality-a-new-standard-for-corporate-transparency-and-accountability

- 10 pitfalls companies should avoid when conducting a CSRD-aligned double materiality assessment – PwC, accessed on January 4, 2026, https://www.pwc.com/us/en/services/esg/library/csrd-double-materiality.html

قراءات إضافية

- دليل المتخصص في الاستدامة لتخصيص الأصول

البراغماتية الجديدة في تخصيص رأس المال. شهد الانتقال من 2024 إلى 2026 ثورة هادئة ولكنها عميقة في أروقة التمويل العالمي. إذا كانت أوائل العشرينات من هذا القرن قد تميزت باللغة الحماسية وغير الدقيقة لتعهدات الحوكمة البيئية والاجتماعية والمؤسسية (ESG)، فإن الحقبة الحالية تتسم بالصرامة.

- العلاوة الخضراء مقابل الخصم البني في العقارات في المملكة المتحدة: هل هي حقيقة أم وهم؟

الملخص التنفيذي. يبحث هذا التقرير فيما إذا كانت 'العلاوات الخضراء' و'الخصومات البنية' الملحوظة في العقارات في المملكة المتحدة هي تقييمات سوقية حقيقية لكفاءة الطاقة أم مجرد آثار إحصائية. يؤكد تحليل البيانات من 2015 إلى 2025 أن تأثيرات التسعير هذه حقيقية في الغالب، حيث يُعزى حوالي ثلثي فرق السعر الملحوظ إلى التقييم الحقيقي للكفاءة.

- التنقل عبر معايير RICS العالمية للحوكمة البيئية والاجتماعية وحوكمة الشركات في العقارات التجارية

تقييم المرونة: التنقل عبر معايير RICS العالمية للحوكمة البيئية والاجتماعية وحوكمة الشركات في العقارات التجارية. يمثل تدشين المعيار المهني للمعهد الملكي للمساحين المعتمدين (RICS) في يناير 2026 لحظة حاسمة لأسواق رأس المال العقاري العالمية، حيث يحدث في وقت يقوم فيه "جدار من رأس المال" بالتدقيق بشكل متزايد في أوراق اعتماد الاستدامة...

- معيار المباني ذات الانبعاثات الكربونية الصفرية في المملكة المتحدة (NZCBS) لمديري الصناديق

هل معيار المباني ذات الانبعاثات الكربونية الصفرية في المملكة المتحدة (NZCBS) هو المحك الجديد للقيمة؟ نهاية الاستدامة النظرية. لقد وصل سوق العقارات في المملكة المتحدة إلى نقطة تحول حاسمة، مما يمثل الانتقال من فترة الشهادات الخضراء الطوعية والمجزأة إلى نظام أداء صارم قائم على أسس علمية.

مقالات ذات صلة

المقال 01: مشكلة 30/85/89: لماذا تستهلك شريحة صغيرة من مكاتب لندن الغالبية العظمى من طاقة المكاتب

سلسلة تستخلص من أطروحة الدكتوراه "مباني المكاتب في لندن والمملكة المتحدة: التحقيق في استخدام الطاقة وتأثيرات المالك والمستأجر" (أزهري، 2025). النتيجة الرئيسية: 30 في المائة من مباني المكاتب في لندن التي تزيد مساحتها عن 1000 متر مربع تشكل 85 في المائة من مساحة المكاتب وتستهلك 89 في المائة من طاقة المكاتب...

المقال 02: لماذا لا تخبرك شهادات الأداء الطاقي (EPCs) بحجم الطاقة التي يستهلكها المبنى

سلسلة تبحث في أطروحة الدكتوراه حول مباني المكاتب في لندن والمملكة المتحدة (أزهري، 2025). الخلاصة الرئيسية: تحليل إحصائي لـ 2,654 مكتباً في لندن الكبرى لا يجد علاقة ذات دلالة إحصائية بين تصنيف شهادة الأداء الطاقي (EPC) والاستخدام المُقاس للطاقة، مما يثير تساؤلات حول MEES و ESOS والعناية الواجبة.

دليل استراتيجي لشراء أرصدة الكربون

الحدود الجديدة لنزاهة العقارات: إزالة الكربون وتحدي الانبعاثات المتبقية. في السعي الحثيث نحو صافي انبعاثات صفري، وصل قطاع العقارات التجارية إلى عتبة حاسمة. وبينما تظل جهود التخفيف المباشرة، مثل التحديثات العميقة للطاقة، هي التركيز الأساسي لاستراتيجيات المناخ الموثوقة، هناك واقع لا مفر منه...